Investire nei bonds è una di quelle cose spesso proposta dalle banche al risparmiatore medio. Forse, non tutti sanno che il mercato obbligazionario globale è più grande di quello azionario. Il primo è stimato intorno ai 133 trilioni di dollari, includendo debito sovrano, debito corporate e altri strumenti di debito. Dall’altro lato, il mercato azionario è stimato intorno ai 95 trilioni, includendo tutte le azioni quotate in borsa a livello mondiale.

Nell’articolo, dal titolo: La fase di accumulazione: la montagna da scalare, abbiamo visto quali sono le principali asset class e provato a dare una definizione per ognuna di esse. Adesso, è arrivato il momento di fare un ulteriore passo in avanti e cercare di capire come funziona questo importante strumento finanziario, che quasi tutti gli investitori hanno nel proprio portafoglio d’investimento.

Cos’è un’obbligazione

In termini semplici un’obbligazione è un titolo che conferisce all’investitore che lo compra il diritto a ricevere, alla scadenza, il rimborso della somma versata e una remunerazione a titolo di interesse.

Come spesso accade in finanza, le cose non sono mai come sembrano. Il funzionamento di un bond è controintuitivo.

Quando i tassi d’interesse salgono, i prezzi delle obbligazioni scendono, mentre quando i tassi di interesse diminuiscono, i prezzi salgono. Il rapporto è inversamente proporzionale

Per chiare meglio il concetto, prendiamo come esempio, il titolo più semplice: Zero-Coupon Bond.

P = 100 / (1 + i) ^ t

Dove:

- P è il prezzo che dovresti pagare oggi per avere 100 fra t anni;

- t è il tempo;

- i è il tasso d’interesse.

Da un punto di vista matematico, il tasso d’interesse si trova al denominatore della formula per calcolare il prezzo del titolo e questo spiega la relazione inversa tra le due variabili.

Sotto il profilo economico, le nuove obbligazioni saranno più attraenti. Perché quando i tassi d’interesse salgono offriranno tassi di rendimento più elevati rispetto alle obbligazioni già esistenti. Dall’altro lato, le obbligazioni già esistenti saranno meno attraenti, perché pagano un tasso di interesse inferiore. Gli investitori, possono ottenere un rendimento migliore con le nuove emissioni.

Alla fine, il prezzo del titolo, come per tutti i beni e servizi, sarà stabilito in funzione delle dinamiche di mercato della domanda e dell’offerta.

La mia scelta di non investire nei bonds

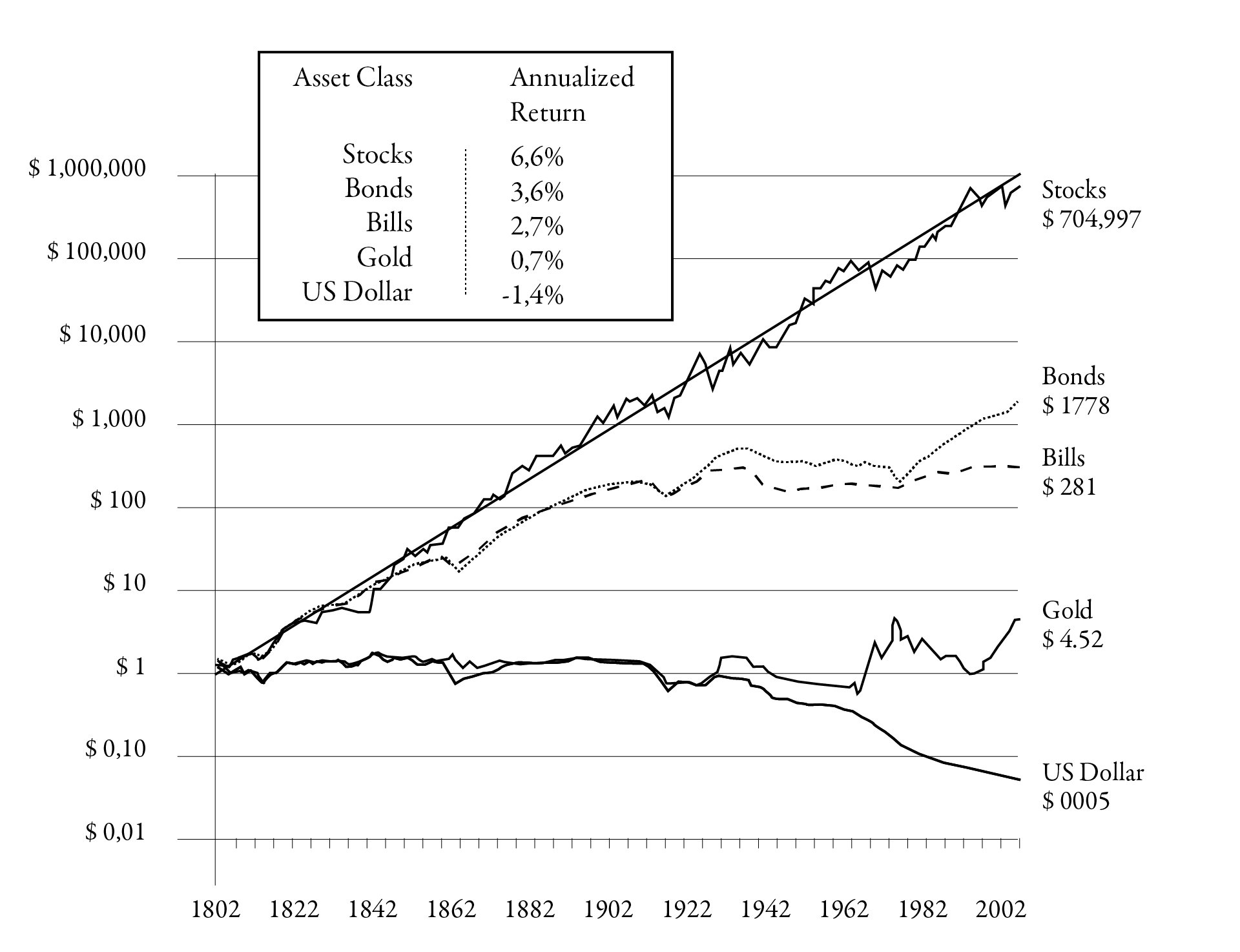

Di seguito, un grafico per me molto importante, preso in prestito da libro del Prof. Jeremy Siegel,Stocks for the Long Run. I dati riportati ci mostrano l’andamento delle principali asset class, dal 1802 al 2002 permettendoci di sfatare alcuni falsi miti.

Total Real Return on U.S. Stocks, Bonds, Gold and Dollar, 1802-2012.

Dieci anni fa, quando ho iniziato il mio percorso da investitore, i tassi d’interesse erano costantemente vicino allo zero. Sono cresciuto con “zia TINA” (There Is No Alternative). Nel caso specifico, i tassi obbligazionari erano talmente bassi che non vale la pena detenere obbligazioni e che l’azionario era l’unico investimento che, da un punto di vista pratico, aveva senso.

Oggi, non ho ancora comprato un’obbligazione e non so se prima o poi lo farò, forse “Zia TINA” ha modificato la mia tolleranza al rischio. In realtà credo che, la mia decisione dipenda principalmente da due fattori: orizzonte temporale e volatilità del portafoglio. Attualmente, il mio orizzonte temporale è molto lungo e la volatilità del mio portafoglio è inferiore al 20%. Per adesso, mi va bene così. Inoltre, la liquidità in dollari del mio conto è remunerata, da Interactive Brokers, al 4,8%.

Bonds e tassi di interesse

In linea generale, i tassi di interesse elevati presentano delle opportunità attraenti per gli investitori.

Per esempio, il bond più importante sul mercato è il Treasury americano a 10 anni (10Y T-Note). Mentre scrivo questo articolo, il rendimento è del 4,24%. Ti starai chiedendo come è possibile che renda meno della liquidità su Interactive Brokers. Questo fenomeno è dovuto all’inversione della curva dei rendimenti, che si verifica quando la differenza tra il rendimento del titolo a 10 anni e quello del titolo a 2 anni è negativa.

Un tasso del 4% presenta due possibili scenari: incassare le cedole oppure avere dei guadagni in conto capitale, vendendo quando i tassi scendono ed il prezzo dell’obbligazione sale. Dal momento che il tasso d’interesse si trova al denominatore della formula del prezzo, più il tasso scende e più il prezzo sale.

Tutti sappiamo che i tassi dovranno scendere, perché l’inflazione deve tornare sotto il 2%, questo è l’obiettivo della FED, ma nessuno ha la sfera di cristallo e può sapere quando

Nell’investimento in obbligazioni è molto importante avere chiaro il concetto di duration, che in italiano potremmo tradurre come “durata media finanziaria del bond”. Essa misura la sensibilità dell’obbligazione rispetto ai tassi d’interesse e, di conseguenza, la volatilità dello strumento finanziario.

Più sarà lunga la duration, più perderai quando i tassi salgono e guadagnerai invece quando scendono

In generale, un bond con duration cinque perderà il 2,5% sul prezzo se i tassi salgono di cinquanta punti base, mentre un altro con duration venticinque perderà il 50% se i tassi salgono dell’1%.

Comprare un ETF obbligazionario oppure singole obbligazioni?

Per il piccolo investitore, detto anche retail, è molto più pratico acquistare un ETF, perché spesso ci sono dei tagli minimi per gli acquisti delle singole obbligazioni che complicherebbero la costruzione del portafoglio. Con gli ETF, si può agevolmente diversificare sia per quanto riguarda la duration che il tipo di emittente (sovrano, corporate, etc…).

Se pensi d’inserire delle obbligazioni nel tuo portafoglio oppure le hai già, sarà necessario ribilanciare annualmente per mantenere le percentuali prestabilite in fase di pianificazione.

Il ribilanciamento è qualcosa di controintuitivo perché ti spinge a vendere la componente che è andata su ed acquistare quello che è andato giù. In finanza, c’è una legge fondamentale che si chiama regressione verso la media.

Se pensi che questo tipo di ragionamento stia iniziando a diventare troppo complicato, esistono i robot advisor che possono farlo per te. Recentemente, Vanguard ha lanciato un nuovo ETF che si chiama Life Strategy. Questi strumenti, fanno un lavoro mediamente corretto ed il beneficio ottenuto supera il costo di eventuali errori umani, soprattutto per chi è ancora debuttante.

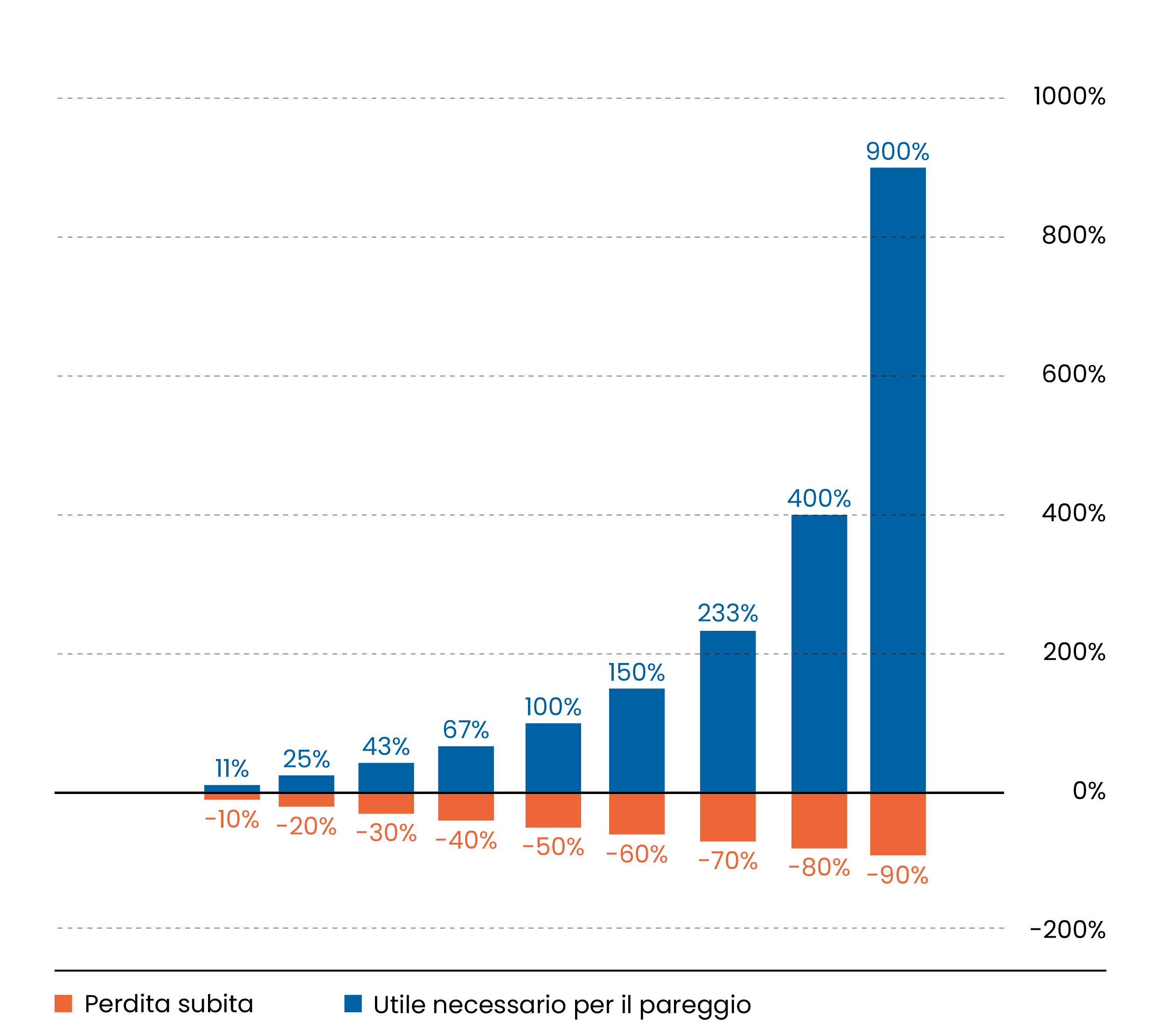

In conclusione, aggiungendo una quota di reddito fisso, andrai a ridurre la volatilità del tuo portafoglio. La diversificazione, forse, è l’unico pasto gratis che esiste in finanza.

Ridurre la volatilità del tuo portfolio sotto il 20%, con le obbligazioni o la liquidità, è cruciale. Recuperare le perdite dell’azionario in tempi non troppo lunghi è possibile, ma entro certi limiti.

Usa gli ETF obbligazionari e non dimenticare di ribilanciare annualmente il portafoglio.

On avance!