Tenere conto della volatilità in borsa è molto importante. Se un’azione perde il 50% il primo anno e il secondo anno guadagna il 60%, pensi di aver recuperato le perdite e guadagnato il 10%? Purtroppo, non è così. Forse la risposta ti sorprenderà.

Ho iniziato il mio percorso da investitore circa dieci anni fa, in un periodo in cui i tassi d’interesse americani erano sempre molto bassi. A quei tempi, nel mondo degli investimenti, si sentiva spesso il termine: TINA (There Is No Alternative). Non ci sono alternative alle azioni. Nel caso specifico, significa che i tassi obbligazionari erano talmente bassi che non valeva la pena detenere obbligazioni e l’azionario era l’unico investimento che avesse senso, dal punto di vista dei rendimenti.

Nonostante siano passati pochi anni, viviamo già in un’altra era geologica.

Investire nei bonds

Mi chiedo, perché non ho ancora inserito dei bonds nel mio portafoglio? Forse il fatto di essere cresciuto, come investitore, con “TINA” ha anestetizzato la mia tolleranza al rischio. Ad ogni modo, tratterò il tema delle obbligazioni nei prossimi articoli perché interessa la maggior parte degli investitori e, naturalmente, anche me.

In linea di principio, con i tassi d’interesse elevati ci potrebbero essere delle opportunità interessanti nel mondo delle obbligazioni. Immagina di investire nel classico Treasury a dieci anni (10y),che oggi rende circa il 4%. Puoi scegliere se: incassare le cedole oppure avere dei guadagni in conto capitale, vendendo il titolo quando i tassi scenderanno e il prezzo dell’obbligazione salirà. Ti potrebbe sembrare controintuitivo, per il momento ti prego di credermi, ma le obbligazioni funzionano così.

Inoltre, aggiungendo una quota di reddito fisso, andrai a ridurre la volatilità del tuo portafoglio ed è questo l’obiettivo da raggiungere. A mio avviso, la volatilità complessiva di un portafoglio d’investimenti non dovrebbe mai superare il 20%.

Risolvere il problema della volatilità

Attualmente, ho risolto il problema della volatilità detenendo una percentuale di liquidità, sul totale dei miei investimenti, pari al 10%. Il mio broker, Interactive Brokers (IB),mentre scrivo questo articolo, offre il 4,83% per i depositi in dollari e il 3,47% in euro. Il mio portafoglio è composto da ETF azionari 90% e cash per il restante 10%.

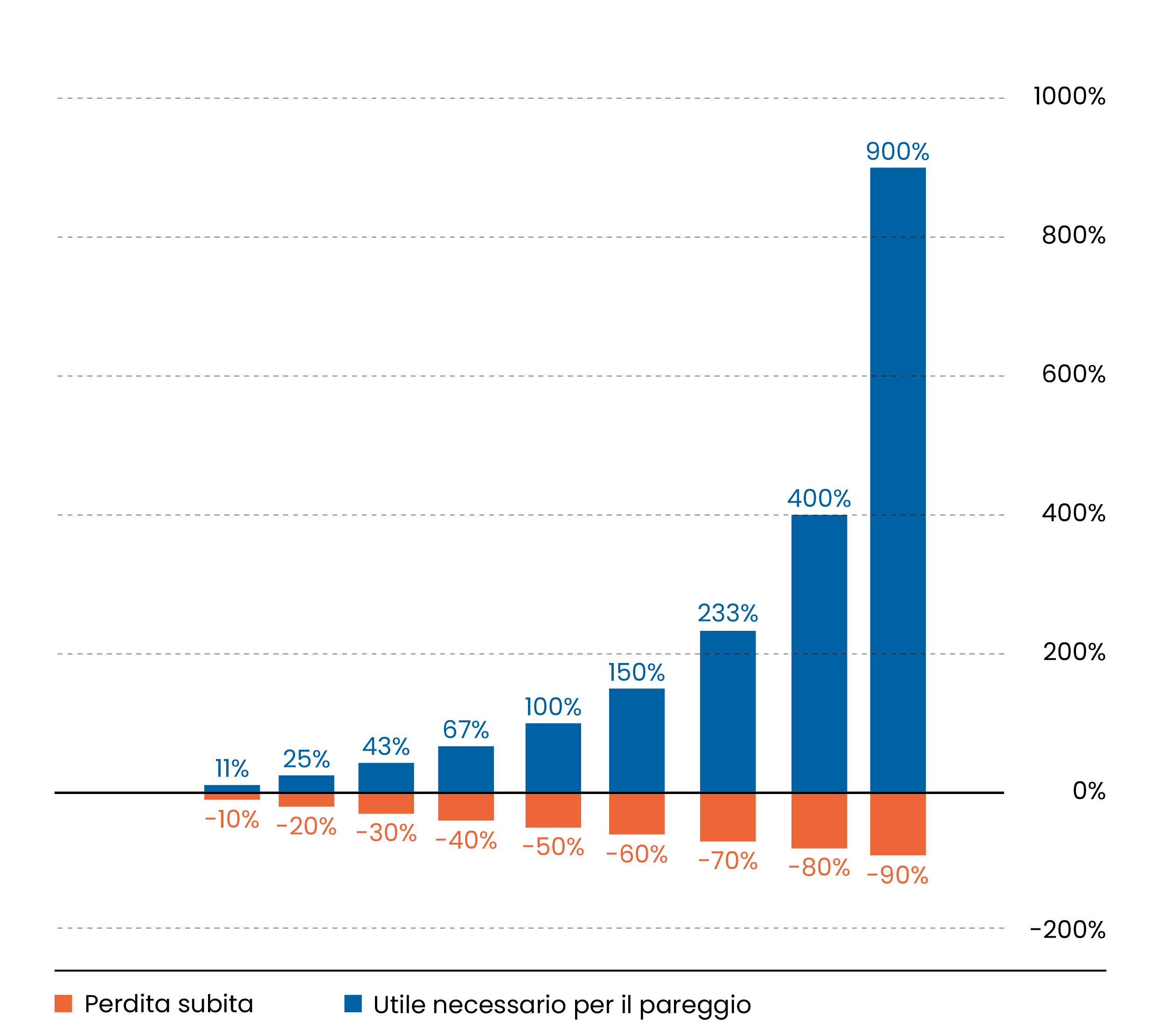

La matematica, che è alla base delle scelte di investimento, con la sua brutalità può aiutarci a risolvere questo dilemma. Recuperare le perdite sull’azionario in tempi non troppo lunghi è possibile, ma entro certi limiti.

Come dicevo nell’incipit dell’articolo, se un’azione perde il 50% il primo anno e il secondo anno guadagna il 60%, non hai recuperato le perdite e non hai guadagnato il 10%.Anzi, sei ancora sotto e non di poco.

In termini economici vuol dire che, se il tuo investimento iniziale era di 10.000 euro, a seguito della perdita del 50% diventa di 5.000 euro. L’anno successivo il titolo ha registrato un +60% e il tuo capitale sarà di 8.000 euro. Quindi è ancora inferiore, rispetto all’investimento iniziale, di 2.000 euro. Stai molto attento con le percentuali perché non rappresentano correttamente i rendimenti e spesso sono fuorvianti.

Nella tabella seguente, vedrai l’utile necessario per recuperare le perdite di un investimento finanziario. Alcune percentuali dovrebbero farti riflettere sui quali sono i potenziali rischi di certi investimenti.

Utile necessario per recuperare le perdite subite.

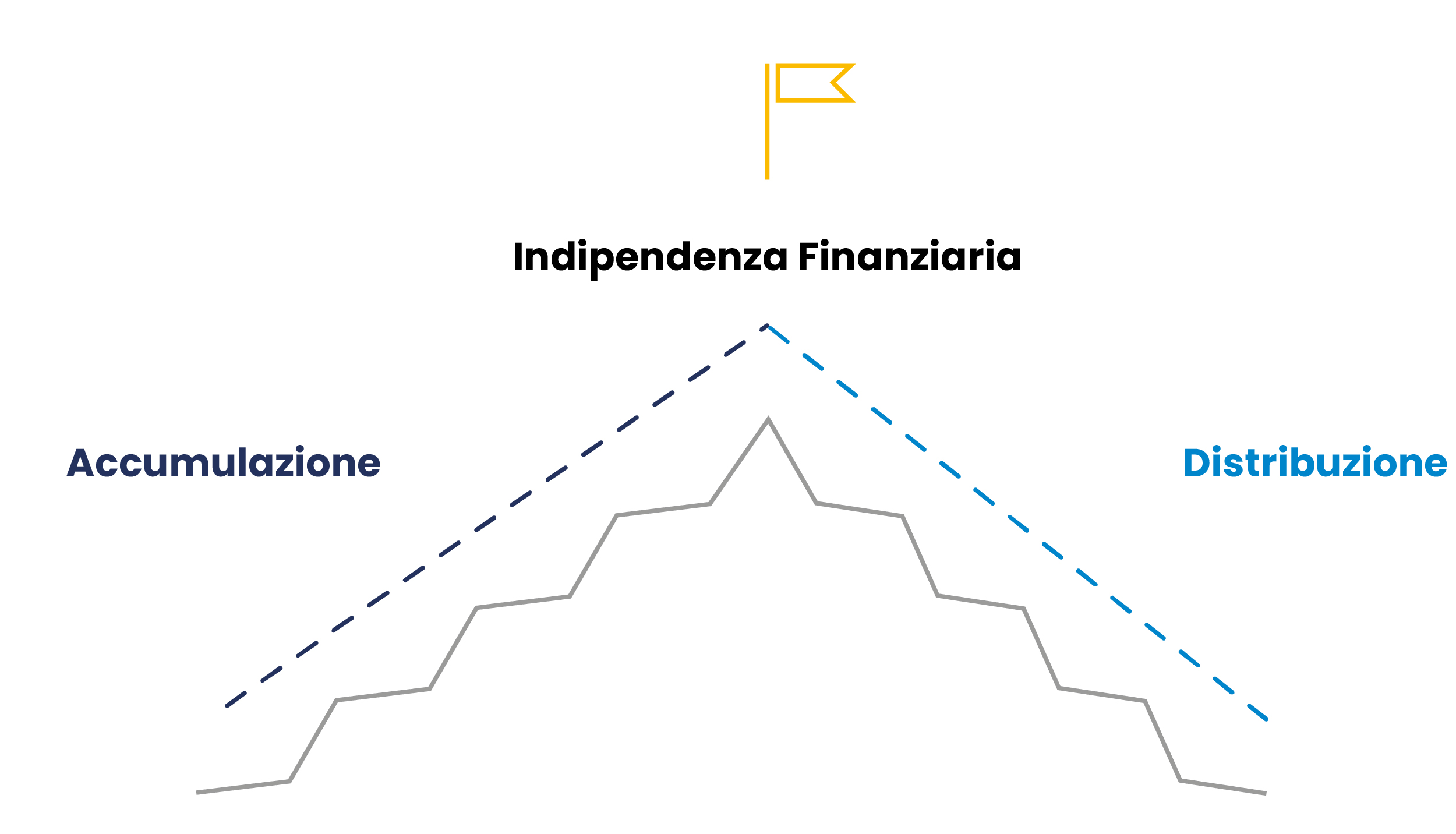

Ti ho appena detto che recuperare le perdite è possibile, ma entro certi limiti. Prima ancora ti ho detto che il tempo gioca a tuo favore e il mercato azionario ti permette di recuperare anche le perdite più devastanti. Possono sembrare due concetti in contraddizione, ma non lo sono.

Tutto sta nel considerare il punto in cui ti trovi.

La fase di accumulazione e distribuzione.

In che fase ti trovi?

Se sei all’inizio della fase di accumulazione allora sì, hai tutto il tempo a disposizione. Se sei nella fase di distribuzione, invece, il tempo non è più a tuo favore perché non solo non stai più accumulando, ma anzi secondo i “piani” dovresti prelevare utilizzando la regola del 4%. Anche nelle fasi centrali o finali dell’accumulazione, il tempo a favore inizia ad essere di meno. Magari è possibile attendere 17 mesi, magari anche 3 anni. Più complicato attendere 8-10 anni. Per questo, nella seconda parte dell’accumulazione diventerà importante ridurre progressivamente la volatilità.

La mia regola, basata sul buon senso, è che la volatilità non deve mai essere superiore al 20%

Come raggiungere l’obiettivo è una scelta personale. Puoi scegliere l’asset class che preferisci, come ad esempio avere una componente obbligazionaria, l’oro e così via.

In conclusione, la volatilità è una componente inevitabile degli investimenti in borsa, ma può essere gestita efficacemente attraverso una strategia ben ponderata. Mantenere una diversificazione adeguata e stabilire regole precise per la gestione del rischio, come quella di non superare mai il 20% di volatilità nel portafoglio, sono passi fondamentali per navigare nei mercati finanziari.

La chiave è adottare un approccio flessibile che tenga conto delle proprie esigenze e della fase di vita finanziaria in cui ci si trova. In questo modo, la volatilità può trasformarsi da nemico insidioso a opportunità di crescita.

On avance!