La propensione al rischio è un fattore importante quando si parla di investimenti finanziari. Pensi che un’esposizione al 100% sul mercato azionario sia rischiosa? Non sempre le cose sono come sembrano.

Quello della propensione al rischio è un tema estremamente complesso. Forse ti sorprenderà, ma questa è la mia asset allocation da quasi dieci anni. Per essere precisi, mentre scrivo questo articolo, è al 96% perché ho un 4% di liquidità sul mio conto con Interactive Brokers.

Le azioni per crescere il capitale

Durante la fase di accumulazione, l’investimento azionario è quello che ogni investitore dovrebbe considerare per far crescere il capitale. Penso che le azioni nel lungo termine vincano sempre. Far crescere il capitale nel lungo termine, significa:

Raddoppiare il capitale ogni 7 anni

Come è possibile? Ipotizzando un tasso di rendimento annuale del 10%, quello che ha reso storicamente l’S&P %500, e utilizzando la regola del 72 (72/10=7,2).

Mi chiedo, ma il rischio può essere effettivamente misurato?

Durante tutto il percorso verso l’indipendenza finanziaria, che è stata definito come la montagna da scalare, la tua tolleranza al rischio sarà costantemente messa alla prova.

Ritengo che il rischio, sia molto difficile da misurare a priori con i classici questionari MIFID (Markets In Financial Instruments Directive), perché è un elemento qualitativo e strettamente personale. Dall’altro lato, temo che non esista uno strumento alternativo per farlo in maniera preventiva. L’unico modo per comprendere quale sarà la propria reale tolleranza al rischio, è di provare a testarlo in maniera empirica, sulla propria pelle:

Skin in the game

Con la strategia del Value Averaging, abbiamo visto, che è più prudente iniziare ad entrare sul mercato a piccoli passi. Tra gli innumerevoli vantaggi di questa strategia, c’è anche quello di aiutarti a riflettere su quale potrebbe essere la tua propensione al rischio.

Durante la fase di accumulazione sarà inevitabile incontrare dei Bear Market.

Il valore del tuo capitale, la tua capacità di risparmio, e l’orizzonte temporale sono le tre leve da considerare

Io ne ho incontrati diversi, tra cui quello dovuto alla pandemia. In quell’occasione, il mio portafoglio ha perso oltre il 40% in tempi estremamente brevi, in un paio di mesi tra febbraio e marzo 2020. Nessuno di noi aveva la “cristal ball” e poteva sapere se la ripresa sarebbe stata a forma di U, V o L.

La propensione al rischio e il capitale investito

I mercati finanziari non sono un gioco a somma zero, se un operatore compra ad un determinato prezzo, vuol dire che dall’altra parte ci sarà un altro operatore disposto a vendere. Soprattutto, non bisogna dimenticare che sono imprevedibili nel breve periodo.

L’ammontare del capitale investito può essere determinante.

Se il tuo capitale al verificarsi dell’evento fosse stato di 10.000 euro, durante quel periodo avresti virtualmente perso il 40%, vale a dire 4.000 euro. Sicuramente è una perdita, ma facilmente ammortizzabile con qualche mese in più di risparmio.

Diverso è il discorso se avessi avuto 500.000 euro. In questo caso, la perdita, seppur virtuale, rappresenterebbe anni di risparmi e progetti potenzialmente andati in fumo.

La questione su cui ti invito a riflettere è: cosa faresti se improvvisamente la tua ricchezza finanziaria fosse dimezzata dal più grande crollo finanziario della storia?

Se la risposta fosse: “Proverei ad acquistare più quote anche con la leva, continuerei a seguire in maniera disciplinata il piano finanziario, non venderei mai perché le perdite diventerebbero reali”, allora sei sulla buona strada, hai raggiunto il giusto mind-set ed il tuo portafoglio è adatto a te ed hai chiara qual è la tua propensione al rischio.

Se dall’altro canto non riuscissi più a dormire, cominci a guardare in maniera compulsiva le quotazioni e le news, allora hai qualche bias da risolvere ed è molto probabile che alla fine venderesti, naturalmente nel peggior momento, facendo diventare la perdita reale.

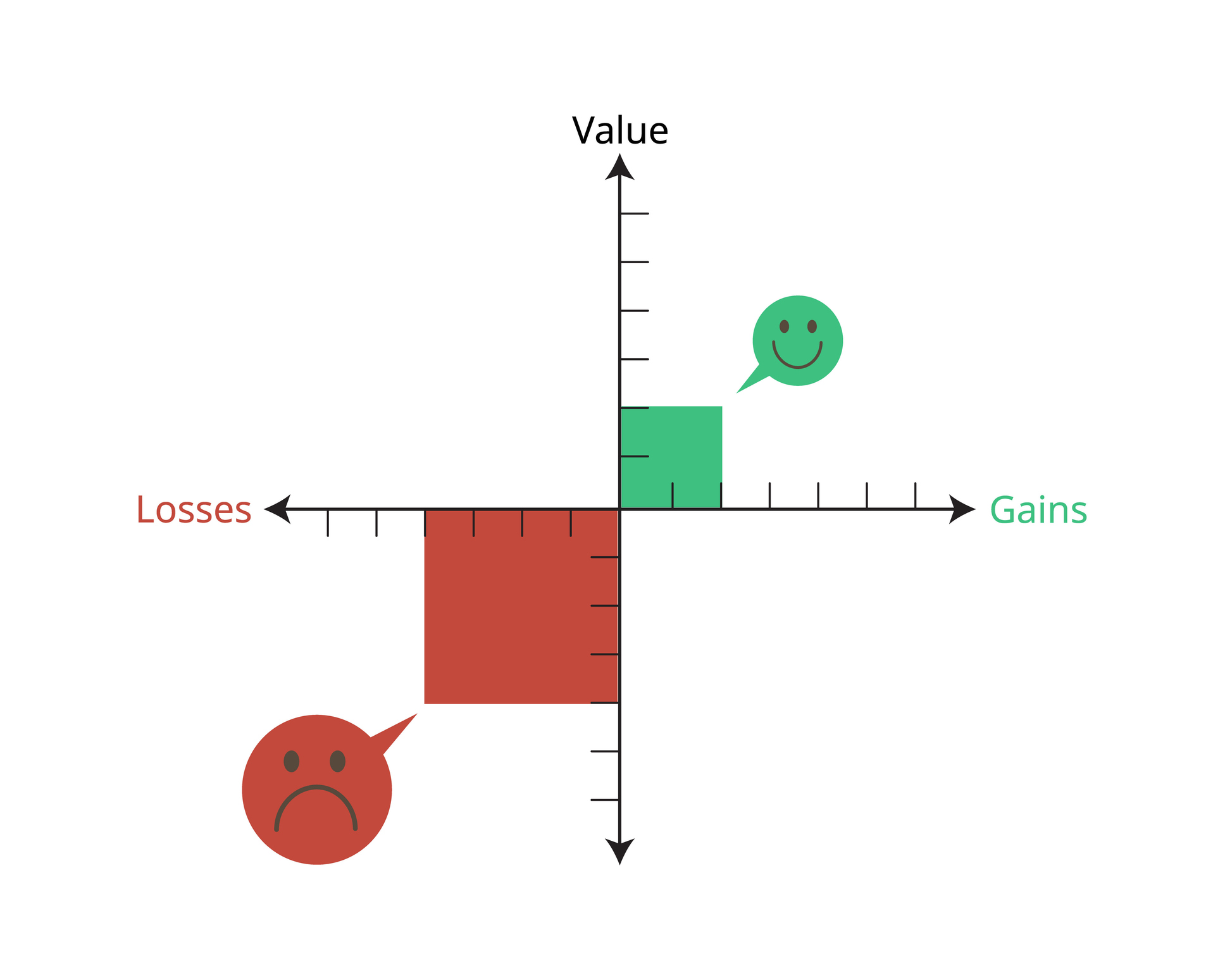

L’avversione alle perdite

Il nostro cervello, come ci hanno insegnato gli psicologi israeliani Daniel Kahneman e Amos Tversky nel 1979 con la Prospect Theory, è avverso alle perdite. La risposta alle perdite è più forte rispetto alla risposta ai guadagni; alla prima assegniamo infatti un valore doppio.

La Teoria del Prospetto, Kahneman e Tversky, 1979.

È molto difficile prevedere come reagirai a determinati eventi. Io ho trovato la forza nei libri, mi ero preparato, non sono stato colto di sorpresa ed alla fine mi è andata bene. Non ho venduto ed ho avuto il coraggio di comprare.

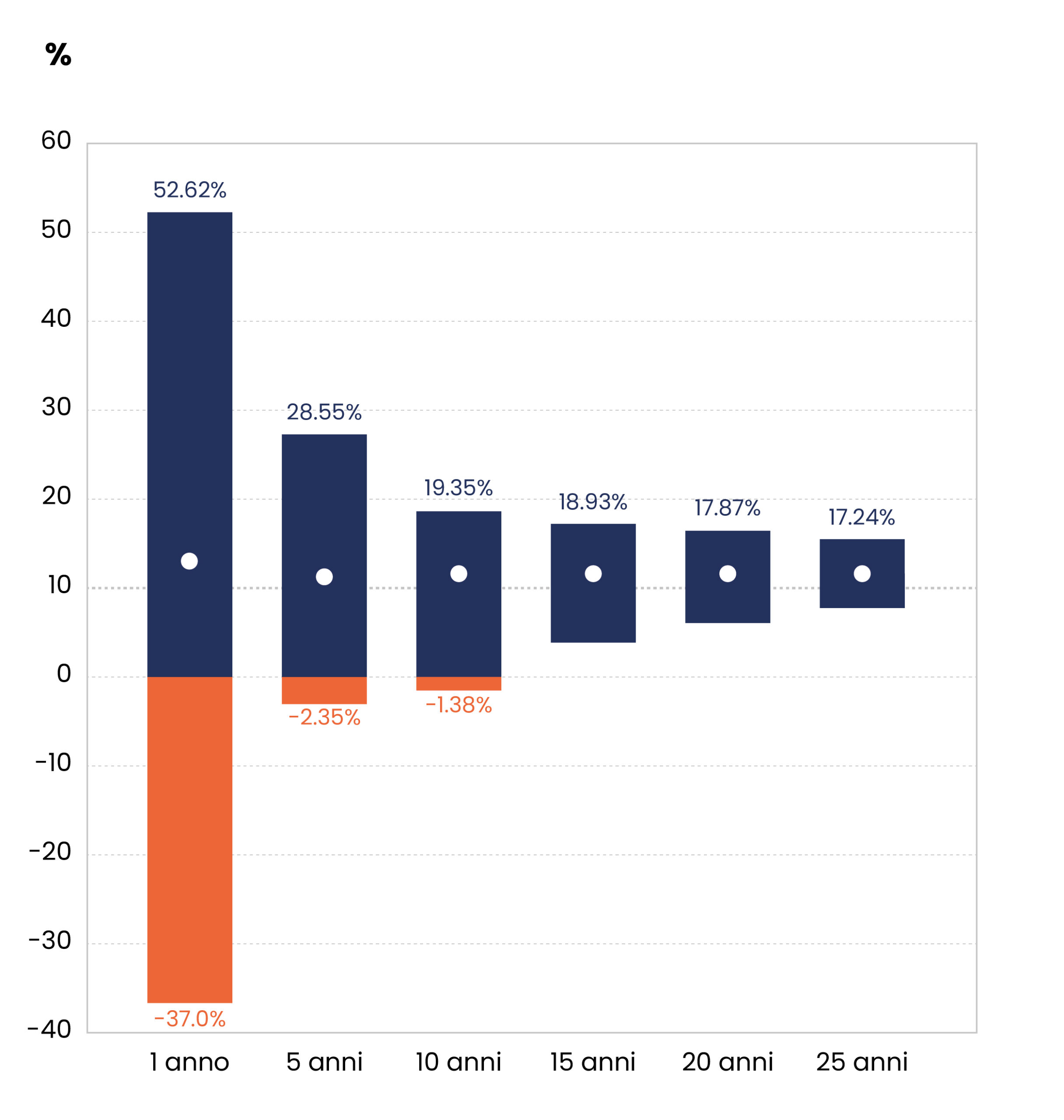

Il mio approccio basato sulle probabilità mi ha permesso di mantenere il sangue freddo e sono uscito rafforzato dall’ultima crisi. Perché avevo il tempo dalla mia parte, qui entra in gioco l’orizzonte temporale, che vedremo più in dettaglio nel successivo articolo da una differente prospettiva.

La tabella sotto, mostra che un orizzonte temporale di 5-10 anni, le probabilità di perdere soldi sono estremamente basse.

Utile necessario per recuperare le perdite subite.

Un detto di Wall Street è che siamo tutti investitori di lungo termine finché non arriva un vero Bear Market. A quel punto, molte convinzioni sul lungo periodo vacillano.

La propensione al rischio e l’indipendenza finanziaria

Come hai visto, il percorso per raggiungere l’indipendenza finanziaria è abbastanza lungo e turbolento; bisogna essere pazienti e disciplinati. Rifletti sulla tua tolleranza e propensione al rischio e preparati ad affrontare le sfide che incontrerai lungo il percorso.

On avance!