Vous êtes-vous déjà demandé quel est votre véritable salaire ? La réponse pourrait vous surprendre.

Dans le best-seller L’homme le plus riche de Babylone, l’auteur George Clason souligne un principe fondamental :

Une partie de tout ce que nous gagnons doit être conservée.

Dans cet article, nous allons analyser l’épargne sous différents angles. L’épargne a été définie de nombreuses façons. Techniquement, elle représente une consommation différée : je renonce à quelque chose aujourd’hui pour avoir plus de choses demain. L’épargne peut également être définie en termes de flux, comme la différence entre les revenus et les dépenses. Nous pouvons calculer le flux d’épargne ou le taux d’épargne, qui est l’élément crucial pour atteindre l’indépendance financière.

L’habitude de l’épargne

Épargner, surtout au début de votre parcours, est une bonne habitude à développer. Même si, au départ, votre salaire est faible, essayez de vous engager à économiser au moins 10 % de votre rémunération mensuelle. Ainsi, lorsque vos revenus augmenteront, il sera plus facile de gérer l’argent gagné, car vous aurez déjà consolidé cette bonne pratique.

Pour ce faire, je vous conseille de considérer l’épargne comme votre rémunération pour les nombreuses activités que vous réalisez quotidiennement. Si vous partagez cette philosophie, épargner deviendra beaucoup plus simple et moins contraignant. En mettant de côté une partie de ce que vous gagnez pour vous payer ponctuellement, tout comme vous le feriez avec l’employé le plus méritant, vous vous retrouverez, avec le temps, avec une somme d’argent accumulée sans trop d’efforts, mais avec quelques sacrifices.

Une autre bonne habitude que vous devriez adopter est d’enregistrer tous vos revenus et dépenses sur un tableau. Vous pouvez créer votre propre tableau ou, si vous êtes paresseux, utiliser des applications dédiées. Cet exercice vous donnera une vue objective, et je suis sûr que vous serez surpris des résultats. Aujourd’hui, il est très simple de suivre les dépenses, cette activité ne prendra pas plus de 15 à 20 minutes par semaine. Personnellement, je le fais tous les dimanches matin, et je ne peux plus m’en passer : cela fait partie de ma routine.

Calculer votre véritable rémunération

Avant de vous présenter le cadre, nous devons faire un petit exercice qui vous permettra de connaître votre véritable rémunération horaire.

Vous êtes-vous déjà demandé combien vous gagnez par rapport au temps que vous consacrez à votre travail ?

Par exemple, si vous gagnez 2 000 euros par mois et travaillez 40 heures par semaine, votre rémunération est de 12,5 euros par heure de travail. Cependant, ce calcul doit également tenir compte de toutes les dépenses liées à votre emploi.

En d’autres termes, si vous n’aviez pas ce travail, quelles dépenses disparaîtraient automatiquement de votre vie ? Par exemple, le coût des transports pour vous rendre au bureau. Par simplicité, imaginons que vous utilisiez une voiture et que vous passiez trente minutes par jour à conduire. Ensuite, il y a les vêtements : les vêtements que vous portez au travail sont-ils les mêmes que ceux que vous portez pendant vos loisirs, ou avez-vous besoin d’une garde-robe spécifique ? De plus, il y a des dépenses supplémentaires comme les boissons, le café au bar et, enfin, les frais de santé liés au stress au travail. Naturellement, si vous recevez des avantages, ceux-ci doivent être ajoutés à votre salaire horaire avec un signe positif.

En fin de compte, votre véritable rémunération horaire sera bien inférieure aux 12,5 euros initiaux. Par simplicité, supposons qu’elle soit de 5 euros par heure.

Utilisez ces données pour vous demander si cela vaut vraiment la peine de dépenser 200 euros, ce qui équivaut à 40 heures de dur labeur, pour une énième paire de chaussures. Pensez davantage en termes “d’heures de travail” et demandez-vous si cela en vaut vraiment la peine.

Le modèle pour gérer ses finances

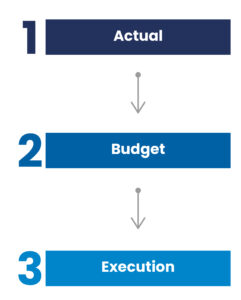

Sur cette base, je vous présente le modèle que j’utilise depuis de nombreuses années pour gérer mes finances. Le schéma à suivre, représenté dans le diagramme ci-dessous, est articulé en trois phases :

- Suivre les dépenses et avoir une vue de la situation actuelle — ACTUEL ;

- Sur la base des données, définir un BUDGET PERSONNEL et prévoir des actions à mettre en œuvre au cours de l’année ;

- EXÉCUTION, surveiller les résultats et, si des écarts importants ou des dépenses imprévues apparaissent, ajuster le budget jusqu’à ce qu’il soit complet et à jour.

Ce processus doit être effectué périodiquement. Personnellement, je fais un budget personnel chaque année et, à la fin de l’année, je prépare un rapport complet basé sur les données recueillies. C’est ma petite tradition pour célébrer le Nouvel An et commencer l’année avec prospérité.

L’épargne comme opportunité

Nous avons exploré la définition et l’importance de l’épargne, en soulignant comment celle-ci peut être considérée comme une véritable rémunération pour vous-même.

Nous avons également discuté de l’importance d’évaluer votre véritable salaire horaire, en tenant compte de toutes les dépenses liées au travail et des avantages reçus, pour comprendre combien vous gagnez réellement par heure de travail.

Mettre en œuvre un système de gestion financière qui inclut le suivi des dépenses, la définition d’un budget personnel et une surveillance constante est essentiel pour optimiser votre épargne et maximiser votre véritable salaire. Cela vous aide non seulement à prendre des décisions de dépenses plus conscientes, mais vous permet également d’évaluer de manière plus approfondie les opportunités d’investissement pour votre avenir.

Enfin, n’oubliez pas que l’épargne n’est pas seulement une nécessité, mais une opportunité de bâtir une base financière solide qui soutiendra vos objectifs à long terme. Grâce à une planification minutieuse et à une gestion prudente de vos finances, vous pouvez transformer vos revenus en un puissant outil pour réaliser vos rêves.

Dans le prochain article, nous continuerons à explorer les étapes de notre modèle de gestion financière, en vous fournissant des exemples numériques et des stratégies concrètes pour chacune des trois phases.

On avance!