Qu’est-ce que le revenu ? Le revenu représente l’argent que vous gagnez grâce à votre travail ou à d’autres sources de revenus. Pour obtenir une vue complète de votre situation financière, il est essentiel d’inclure également la composante de revenu.

Dans les articles précédents, nous avons exploré les trois types de richesse différents et construit les principaux indicateurs financiers et patrimoniaux.

Nous avons analysé les données obtenues pour essayer de trouver l’équilibre optimal.

Ne confondez pas le revenu avec le patrimoine ; c’est un sujet fondamental dans la gestion de l’argent et il doit être clair dès le départ.

Différence entre revenu et patrimoine

En termes simples, le revenu fait référence à l’argent que vous gagnez régulièrement grâce à votre travail ou à d’autres sources, telles que les loyers. C’est l’argent que vous recevez périodiquement, chaque mois ou chaque année.

D’autre part, le patrimoine se réfère à la valeur totale de tous vos biens, mobiliers ou immobiliers, y compris l’argent, les investissements et tout autre bien de valeur que vous possédez. C’est une mesure de votre richesse globale et cela concerne non seulement l’argent que vous gagnez régulièrement, mais aussi tout ce que vous avez accumulé au fil du temps.

En résumé, le revenu est ce que vous gagnez régulièrement, tandis que le patrimoine est la valeur globale de tous vos biens.

Composante de revenu et épargne

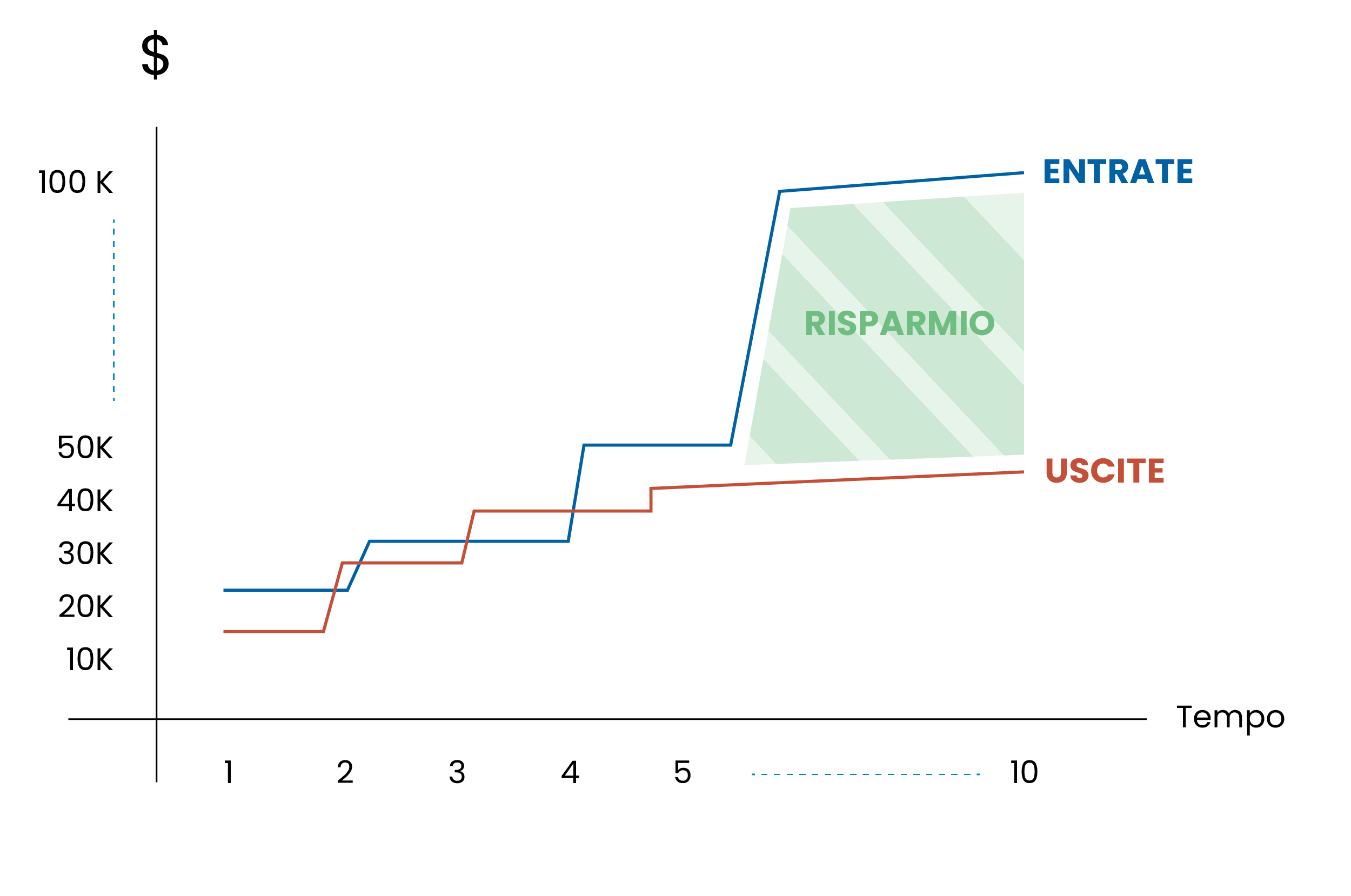

Une fois ce point clarifié, nous pouvons passer au dernier exercice : tracer la composante de revenu afin de pouvoir visualiser l’épargne. Vous devrez prendre l’habitude d’enregistrer toutes vos dépenses car elles fourniront des données fiables pour prendre les bonnes décisions.

Dans le cas d’un salarié ordinaire, c’est assez simple, car le résultat est représenté par le salaire plus d’éventuels revenus supplémentaires (ex. : dividendes, loyers) moins les dépenses. La différence entre les revenus et les dépenses mesure l’épargne.

À court terme, vous devez commencer à travailler sur les choses que vous pouvez contrôler, à savoir les dépenses. Mais à long terme, la partie se joue en augmentant votre revenu.

Cette grandeur, comme déjà mentionné, peut être facilement mesurée et doit être définie en termes de flux. Dans notre cas, nous la définirons comme le flux d’épargne, et l’objectif sera de le maximiser.

Maintenant, vous disposez de tous les indicateurs pour créer votre tableau de bord. Voici un bref récapitulatif de tous ceux que nous avons rencontrés jusqu’à présent :

- Patrimoine Net ;

- Richesse Financière Nette ;

- Actifs Réels Nets ;

- Flux d’Épargne ;

- Ratios patrimoniaux et financiers.

Pour améliorer votre gestion financière et atteindre vos objectifs à court, moyen et long terme, vous devez essayer de créer un rapport clair et complet. Visualisez le graphique, imprimez-le et rendez-le bien visible ; voir les revenus augmenter et les dépenses diminuer est un outil très puissant.

Flux d’Épargne.

Maintenez l’équilibre

N’oubliez jamais de maintenir un équilibre entre votre revenu et votre patrimoine, car les deux sont cruciaux pour votre sécurité financière à long terme.

Le revenu vous fournit un levier puissant pour maximiser vos économies et vos investissements. Pendant ce temps, le patrimoine représente votre richesse globale accumulée au fil du temps.

Utilisez le “tableau de bord” pour surveiller régulièrement vos finances et ajuster votre stratégie en fonction de vos besoins.

On avance !