Éliminer les dettes est la première étape que vous devez franchir pour atteindre une véritable liberté financière. Saviez-vous que 87 % des gagnants à la loterie redeviennent pauvres dans les 24 mois ? En fait, vous serez peut-être surpris d’apprendre qu’ils deviennent plus pauvres qu’auparavant en moins de deux ans car ils sont accablés par les dettes.

Cette statistique montre à quel point une gestion sage de l’argent est cruciale.

Je pense que si demain il y avait un grand réinitialisation et que toute la richesse mondiale était équitablement répartie, en l’espace d’une génération nous reviendrions à la situation initiale, avec des riches et des pauvres. Mais alors, si nous ne pouvons même pas rester riches après avoir gagné à la loterie, je me demande comment bien gérer l’argent ?

Cette compétence n’est pas enseignée à l’école, et c’est en partie pour cela que j’écris mon blog de finances personnelles, pour diffuser les connaissances sur l’éducation financière.

Les biais cognitifs liés à l’argent

Notre plus grand ennemi dans la gestion de l’argent, c’est nous-mêmes, avec nos biais cognitifs.

Le sujet des biais est extrêmement important, et je prépare une série d’articles approfondis à ce sujet. Ce terme anglais fait référence à des préjugés ou distorsions cognitives qui influencent la manière dont les gens prennent des décisions et jugent des situations.

Le premier élément sur lequel vous devez travailler, si vous souhaitez mieux gérer vos ressources économiques, est d’essayer d’éviter le biais de la comptabilité mentale (mental accounting), qui altère notre relation avec l’argent. Votre cerveau attribue des valeurs différentes à l’argent ; pour “lui”, un euro n’a pas toujours la même valeur, mais sa valeur dépend de son usage ou de son origine. Par exemple, si vous recevez une prime en fin d’année, il est très probable que vous utiliserez cet argent différemment de celui que vous recevez de votre salaire mensuel.

Ma méthode de gestion

À ce stade, je pense qu’il est temps de vous présenter “ma” méthode de gestion de l’argent, que j’ai développée au fil des années.

Les finances personnelles, étant personnelles, n’ont pas de règles rigides mais peuvent être interprétées différemment par chacun de nous, comme décrit par la parabole des six aveugles et l’éléphant. Dans mon cas, il est important de noter que j’étais un cadre avec un salaire fixe mensuel. Cet aspect m’a probablement facilité les choses par rapport à ceux qui n’ont pas la chance d’avoir des revenus réguliers tout au long de l’année.

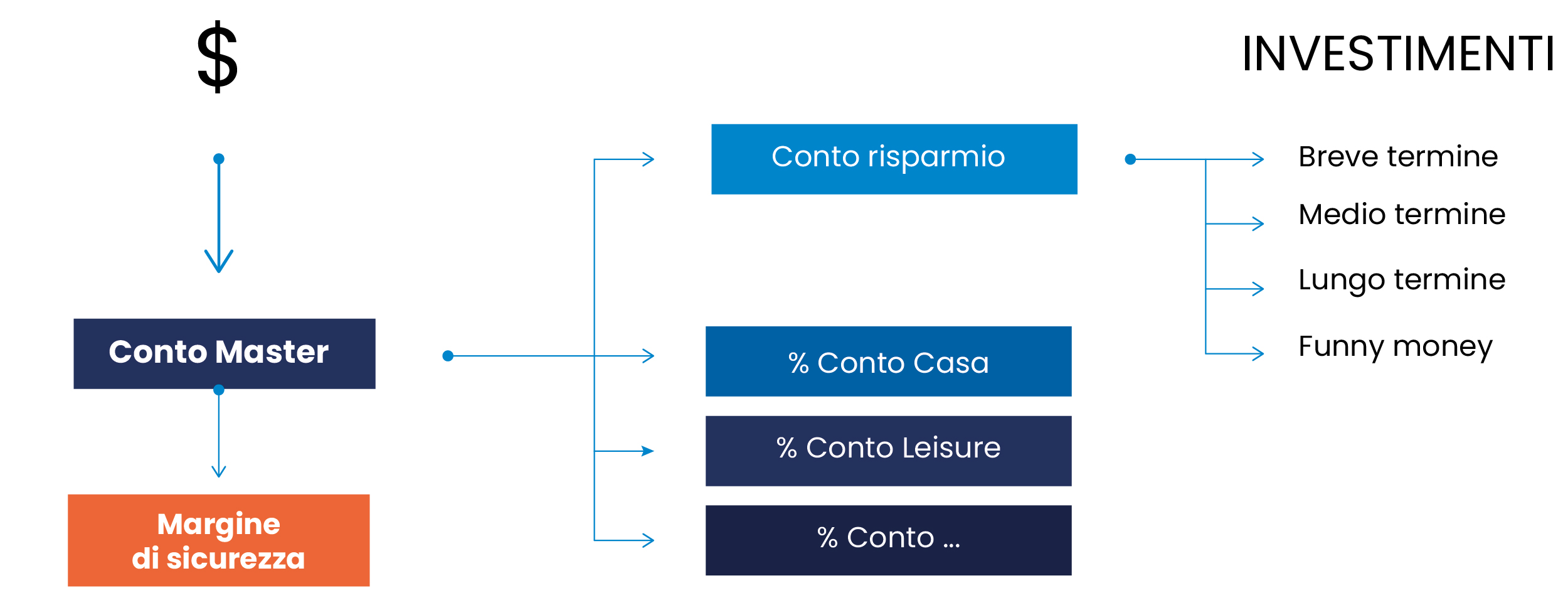

Tout d’abord, je vous recommande d’avoir plusieurs comptes bancaires que vous devrez alimenter automatiquement sur la base d’une planification financière préalable et de votre budget personnel. Suivre vos revenus et vos dépenses, avoir des chiffres fiables est un exercice indispensable si vous souhaitez bien gérer votre argent.

Avant de mettre en place le système, deux étapes préparatoires sont nécessaires.

La carte financière pour la gestion de l’argent.

Première étape : quantifiez votre position d’endettement et passez à l’action

Par position d’endettement, j’entends la valeur totale de vos dettes, à l’exclusion d’un éventuel prêt immobilier. Vous devez déterminer tous vos autres dettes, telles que les crédits à la consommation, les prêts auto, les mensualités pour le smartphone, les cartes de crédit revolving, etc. La raison est simple : le taux d’endettement ou TAEG sera probablement à deux chiffres. Par conséquent, il sera probablement plus élevé que le taux d’intérêt que vous pouvez obtenir de vos investissements. Si vous regardez le problème d’une perspective différente, vous investissez déjà, non pas sur les marchés financiers, mais avec un excellent taux de rendement.

Le premier objectif est de réussir à éliminer progressivement toutes les dettes pour devenir “Debt Free”. Cela prendra probablement plusieurs années. Mon conseil est de commencer par les dettes les plus petites et de progresser vers les plus importantes ; vous devez déclencher “l’effet boule de neige”.

Si vous avez trop de dettes liées aux biens de consommation, par exemple, si votre voiture représente plus de 30 % de vos revenus, vous devez la vendre et acheter une voiture plus petite et d’occasion. Vous pouvez même choisir de rester sans voiture pendant quelques mois et rechercher des solutions de mobilité alternatives. Un petit sacrifice pour éliminer les dettes est facilement réalisable avec un minimum d’organisation pratique de la vie quotidienne.

Ne vous souciez pas de ce que penseront vos voisins : vous verrez que ces sacrifices à court terme pour éliminer les dettes seront largement récompensés à long terme.

Cela sera un grand accomplissement qui vous donnera une force mentale incroyable. J’ai atteint ce résultat en 2021, et depuis lors, ma vie a changé.

Vos économies seront investies pour éliminer les dettes

Cette tâche pourra être effectuée chaque mois, mais avec un objectif préalablement planifié qui devra être atteint. Le temps nécessaire dépendra naturellement de la quantité de dettes existantes. C’est déjà un excellent investissement !

Mauvaise dette vs bonne dette

Un petit point sur le sujet de la dette. Ce que nous avons discuté jusqu’à présent est la mauvaise dette, c’est-à-dire celle qui vous coûte plus que ce que vous pouvez obtenir de vos investissements et qui est généralement utilisée pour acheter des biens de consommation. Éliminer les dettes signifie aussi savoir lesquelles aborder en premier.

Il existe également une bonne dette, c’est-à-dire une dette qui coûte moins que les revenus de vos investissements et qui est contractée pour investir et non pour consommer.

Un prêt immobilier est une forme hybride et borderline entre bonne et mauvaise dette. Bien qu’il soit contracté pour un bien de consommation (même primaire), s’il permet de réduire le coût que vous auriez de toute façon à supporter pour la maison ou s’il vous coûte en général moins par rapport aux revenus de vos investissements, alors il peut être considéré comme une bonne dette.

Au fur et à mesure que vous progresserez dans votre éducation financière, vous découvrirez différentes formes de bonne dette qui peuvent aider à augmenter vos revenus. Certains exemples sont les marges que le courtier accorde aux meilleurs investisseurs sur leur compte titres.

Rappelez-vous, même dans ce cas, il s’agit toujours de dette, donc l’effet de levier doit être utilisé avec prudence. C’est pourquoi je vous ai dit qu’il vaut mieux “les découvrir” et les utiliser lorsque votre éducation financière sera à un niveau élevé.

Vous devez apprendre à distinguer entre mauvaise dette et bonne dette. Tandis que la première vous coûte plus que ce que vous pouvez gagner des investissements, la seconde peut être une opportunité d’augmenter vos revenus. Une gestion prudente de l’argent est essentielle pour garantir la stabilité financière et la liberté. Éliminer les dettes et comprendre leurs différentes formes sont les premiers pas vers la liberté financière.

Dans le prochain article, nous analyserons la deuxième étape : vous commencerez à constituer le fonds d’urgence qui deviendra par la suite votre “marge de sécurité” (MDS).

On avance!