Vous avez probablement entendu dire que : les actions augmentent toujours à long terme, mais en êtes-vous vraiment sûr ? Dans cet article, je vais essayer de vous donner une réponse qui pourrait vous surprendre.

Sur la base de ce qui a été exposé dans la section dédiée au Capital Humain, il est probable que vous commencerez à épargner sérieusement pas avant vos 30 ans, lorsque votre carrière sera en croissance. Cela signifie que, si nous considérons un horizon temporel d’au moins vingt ans, le temps est de votre côté.

Le temps est votre allié

Le facteur temps sera l’élément clé qui vous permettra de tirer parti de la puissance des intérêts composés. Il sera votre guide dans vos choix d’investissement et vous mettra à l’abri des krachs boursiers que vous devrez inévitablement affronter au cours de votre parcours. Statistiquement, sur un horizon temporel supérieur à 15 ans, le risque de perte sur les marchés boursiers est proche de zéro.

Ainsi, avec le facteur temps, vous pouvez éliminer le risque de perdre de l’argent sur les marchés boursiers et faire croître votre capital. En théorie, c’est possible, mais ce ne sera pas si simple, car le plus grand ennemi à affronter serez vous-même.

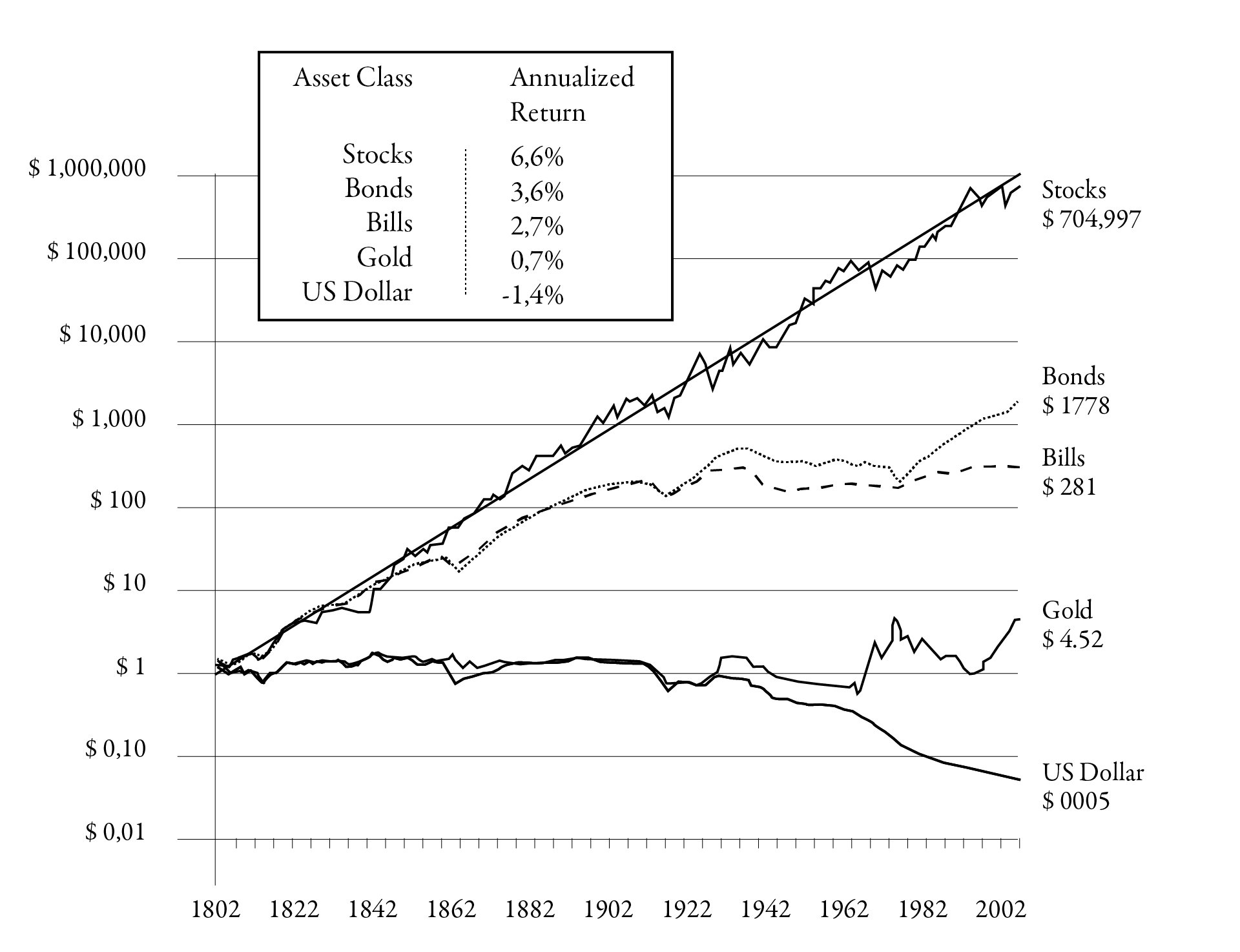

Ci-dessous, un graphique très important pour moi, emprunté au livre du Prof. Jeremy Siegel, Stocks for the Long Run. Les données indiquées montrent l’évolution des principales classes d’actifs, de 1802 à 2002.

Total Real Return on U.S. Stocks, Bond, Gold and Dollar, 1802-2012.

La partie la plus difficile du parcours d’investisseur est d’éliminer les biais, c’est-à-dire ces distorsions dans l’analyse des faits causées par le préjugé, qui vous conduiront à commettre des erreurs d’évaluation qui, dans certaines circonstances, pourraient vous coûter très cher en termes de coût d’opportunité, compromettant l’atteinte de votre indépendance financière.

Il est probable qu’inconsciemment, vous tendiez à préférer les informations qui confirment vos hypothèses (biais de confirmation) ou à accorder plus de poids aux informations récemment mémorisées (biais de disponibilité). Ceux que je souhaite vous présenter dans cet article sont deux : l’aversion aux pertes et l’effet de troupeau.

Le biais de l’aversion aux pertes

Formulé par les psychologues Kahneman et Tversky, prix Nobel d’économie en 2002, le biais de l’aversion à la perte indique la tendance à attribuer un poids plus important à la perte d’une ressource par rapport à son obtention, avec un ratio de 2:1. Les gens tendent à percevoir les pertes de manière plus intense que les gains équivalents. Par exemple, une perte de 100 $ peut provoquer plus de douleur psychologique qu’un gain de $100.

À long terme, ce biais a un effet catastrophique sur vos décisions d’investissement. L’aversion à la perte influence vos décisions, vous poussant à éviter des investissements plus risqués, comme les actions, même s’ils offrent des rendements plus élevés à long terme.

La Théorie des Perspectives, Kahneman et Tversky, 1979.

L’effet de troupeau

En finance, le phénomène du soi-disant effet de troupeau se produit lorsque les investisseurs ont tendance à suivre le comportement de la majorité, plutôt que de faire leurs propres évaluations de manière indépendante et rationnelle.

En pratique, les investisseurs se sentent plus “sécurisés” pour prendre des décisions financières s’ils voient que beaucoup d’autres investisseurs font de même. Cela peut conduire à des comportements de marché irrationnels et amplifier l’ampleur des mouvements de prix des actifs dans une spirale négative. L’effet sur la stratégie d’investissement est de vous amener à vendre les actions au mauvais moment. Les marchés ne sont jamais un jeu à somme nulle. D’un côté, quelqu’un vend à un prix donné, de l’autre côté, il y a un autre opérateur qui achète.

Des exemples pratiques

Je voudrais vous expliquer ces concepts avec un exemple numérique. Lorsque le marché des actions perd plus de 20% par rapport au précédent sommet, on parle de Bear Market, c’est-à-dire une phase baissière. D’autre part, lorsque le marché augmente de 20%, on parle de Bull Market.

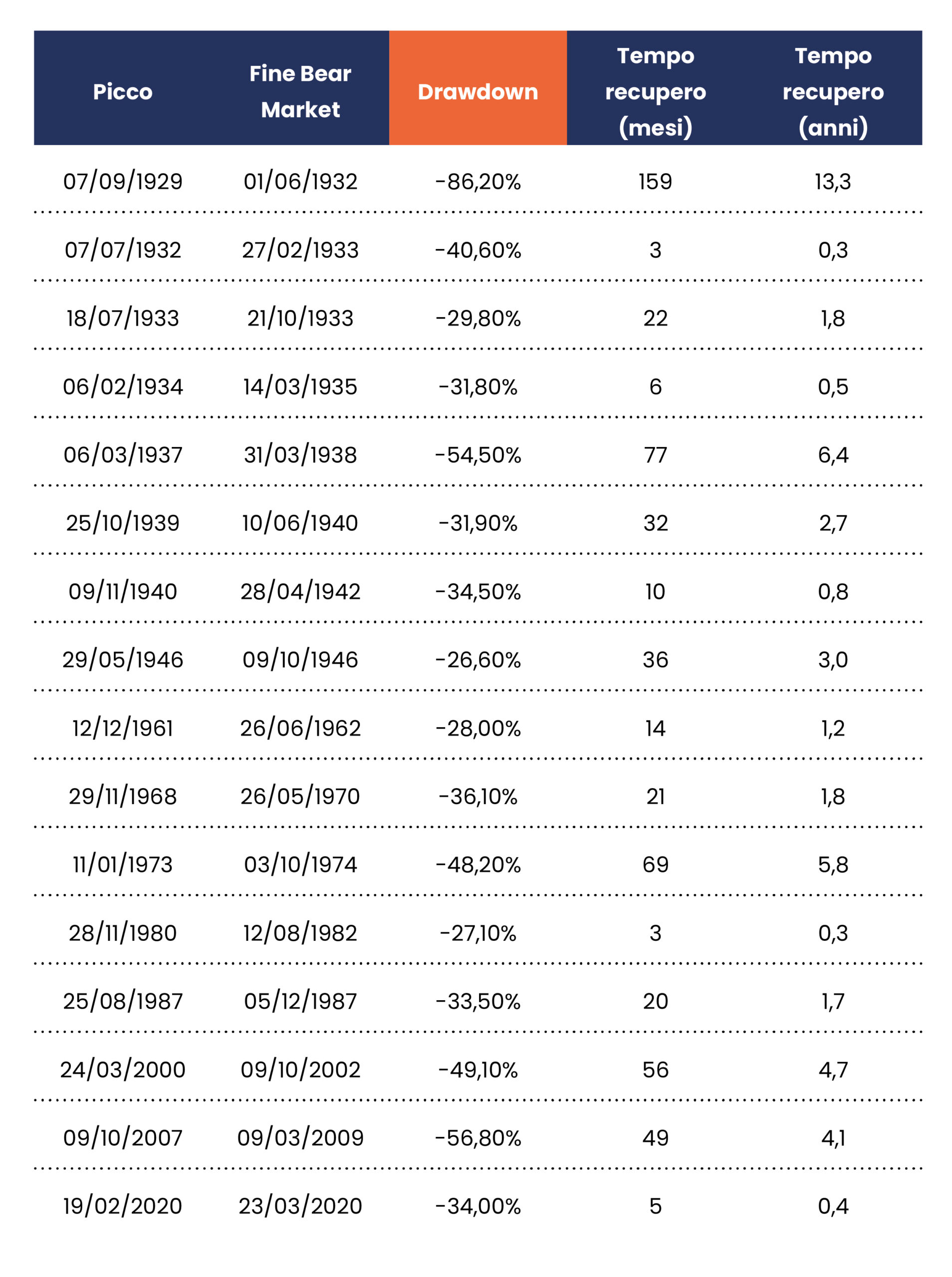

Depuis 1929 jusqu’à aujourd’hui, l’indice S&P 500 a connu divers Bear Markets. Certains ont été dévastateurs, comme celui de 1929, qui du pic au creux a enregistré une baisse allant jusqu’à 86 %. D’autres baisses ont été très profondes, comme celle de 2000-2002 (bulle Internet) avec une perte d’environ 50 %, celle de 2007-2009 avec une perte d’environ 57 %, celle de 1974 (-48 %) ou celle de 1937-38 (-54 %). D’autres encore ont été plus contenues, avec des pertes comprises entre 20 % et 30 %.

Dans tous ces cas, cependant, le marché a récupéré les pertes. Nous avons vu dans l’article Du Fonds d’Urgence à la Marge de Sécurité trois types différents de crises et de récupérations en bourse.

Parfois, la récupération a été une question de quelques mois ou d’un ou deux trimestres. Dans d’autres cas, comme dans le Bear Market de 1973-1974 ou de 2007-2009, il a fallu trois ans ou un peu plus. Bien sûr, la récupération la plus longue a été celle qui a suivi la Grande Dépression. Il a fallu plus de 13 ans pour récupérer le précédent sommet. Dans la période moderne, c’est-à-dire après la Seconde Guerre Mondiale, la récupération la plus longue a été de quatre ans environ après le Bear Market de 2000-2002. En moyenne, à l’ère moderne, le temps nécessaire pour récupérer un précédent “sommet” a été de 17 mois.

Raisonnement à long terme

En tout cas, ce que je veux te démontrer, c’est qu’investir en actions avec un horizon temporel à long terme permet de récupérer même d’une situation désastreuse comme celle de la Grande Dépression. De plus, ta capacité d’épargne te permettra, justement après les krachs, d’acheter des actions à des prix avantageux.

Ainsi, en cas d’accumulation constante d’actions mois après mois, même une tragédie comme la Grande Dépression se récupérerait, en réalité, en beaucoup moins de temps que les 13 ans mentionnés ci-dessus. Il est évident que le mélange temps/capacité d’épargne est un allié formidable pour tes résultats.

Pour te donner une idée pratique des temps de récupération après les krachs, voici un tableau des principaux Bear Markets de l’indice S&P 500.

Principaux Bear Markets S&P 500

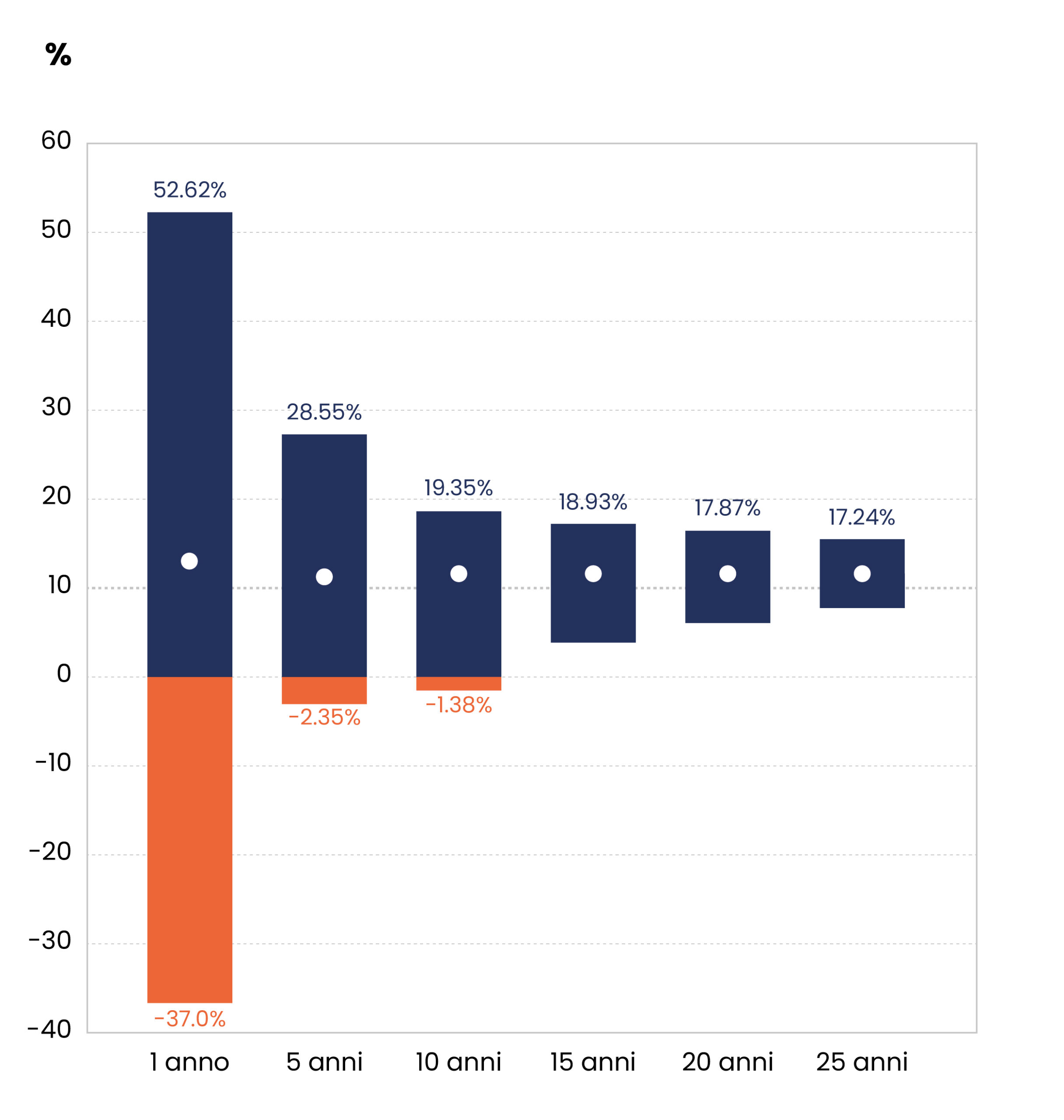

Faisons un pas de plus, analysons en quelle proportion les rendements boursiers sont positifs au fil du temps. J’ai pris le tableau du livre de Burton Malkiel “A Spasso per Wall Street“. Un livre que je te recommande absolument de lire si tu te rapproches du monde des investissements et des actions. À mon avis, il fait partie de la liste des livres qu’un bon investisseur devrait lire au moins une fois dans sa vie.

Série des taux de rendement annuels

Quelques analyses à ce sujet

Il convient de faire quelques considérations. En supposant un horizon temporel de 15 ans, les rendements boursiers ont toujours été positifs. Par conséquent, au début de ton plan d’accumulation et toujours avec un horizon temporel supérieur à 5 ans, je te conseille d’allouer les ressources disponibles à 100 % dans le marché boursier de manière passive avec des ETF. Tant que ton capital sera inférieur à 100k, il suffit d’avoir un seul ETF comme MSCI World ou S&P 500, bien entendu à accumulation. C’est la répartition d’actifs que j’ai utilisée tout au long de la phase d’accumulation.

Dans certains contextes de Bear Market, il est également opportun d’utiliser une légère levée de fonds, c’est-à-dire le prêt fourni par le courtier pour prendre une position “longue” sur le marché financier, afin d’augmenter tes achats à des prix avantageux. Lorsque le marché deviendra plus coûteux, il sera ensuite possible de réduire la levée, toujours grâce à la capacité d’épargne.

Le Baron Rothschild disait :

Quand le sang coule dans les rues, c’est le moment d’acheter !

Suivre toujours les chiffres

En définitive, les chiffres nous indiquent la voie à suivre pour prendre les meilleures décisions d’investissement. Mais l’exécution n’est pas simple en raison de nos biais comportementaux.

Dans ce cas, nous avons vu que nos ennemis sont : l’aversion aux pertes et l’effet de troupeau. Pour obtenir de bons résultats, tu dois penser différemment de la majorité des investisseurs (le troupeau), seulement ainsi tu pourras atteindre l’indépendance financière.

On avance !