Prendre en compte la volatilité du marché boursier est très important. Si une action perd 50 % la première année et gagne 60 % la seconde année, pensez-vous avoir récupéré les pertes et gagné 10 % ? Malheureusement, ce n’est pas le cas. La réponse pourrait vous surprendre.

J’ai commencé mon parcours d’investisseur il y a environ dix ans, à une époque où les taux d’intérêt américains étaient très bas. À cette époque, dans le monde des investissements, on entendait souvent le terme : TINA (There Is No Alternative). Il n’y a pas d’alternatives aux actions. En l’occurrence, cela signifiait que les rendements obligataires étaient tellement bas qu’il ne valait pas la peine de détenir des obligations, et les actions étaient le seul investissement qui avait du sens, du point de vue des rendements.

Bien que quelques années se soient écoulées, nous vivons déjà dans une autre ère.

Investir dans les Obligations

Je me demande pourquoi je n’ai pas encore intégré d’obligations dans mon portefeuille ? Peut-être le fait d’avoir grandi en tant qu’investisseur avec “TINA” a-t-il engourdi ma tolérance au risque. Quoi qu’il en soit, je traiterai du sujet des obligations dans les prochains articles car il intéresse la plupart des investisseurs et, bien sûr, moi aussi.

En principe, avec des taux d’intérêt élevés, il pourrait y avoir des opportunités intéressantes dans le monde des obligations. Imaginez investir dans le classique Treasury à dix ans (10y), qui rapporte aujourd’hui environ 4 %. Vous pouvez choisir de : encaisser les coupons ou réaliser des gains en capital en vendant l’obligation lorsque les taux baisseront et que le prix de l’obligation augmentera. Cela peut sembler contre-intuitif, mais pour l’instant, je vous prie de me croire, les obligations fonctionnent ainsi.

De plus, ajouter une part de revenu fixe réduira la volatilité de votre portefeuille, et c’est l’objectif à atteindre. À mon avis, la volatilité globale d’un portefeuille d’investissement ne devrait jamais dépasser 20%.

Résoudre le Problème de la Volatilité

Actuellement, j’ai résolu le problème de la volatilité en détenant une part de liquidités, représentant 10 % de mon total d’investissements. Mon courtier, Interactive Brokers (IB), au moment où j’écris cet article, offre 4,83 % pour les dépôts en USD et 3,47 % pour les dépôts en EUR. Mon portefeuille est composé de 90 % d’ETF actions et de 10 % de liquidités.

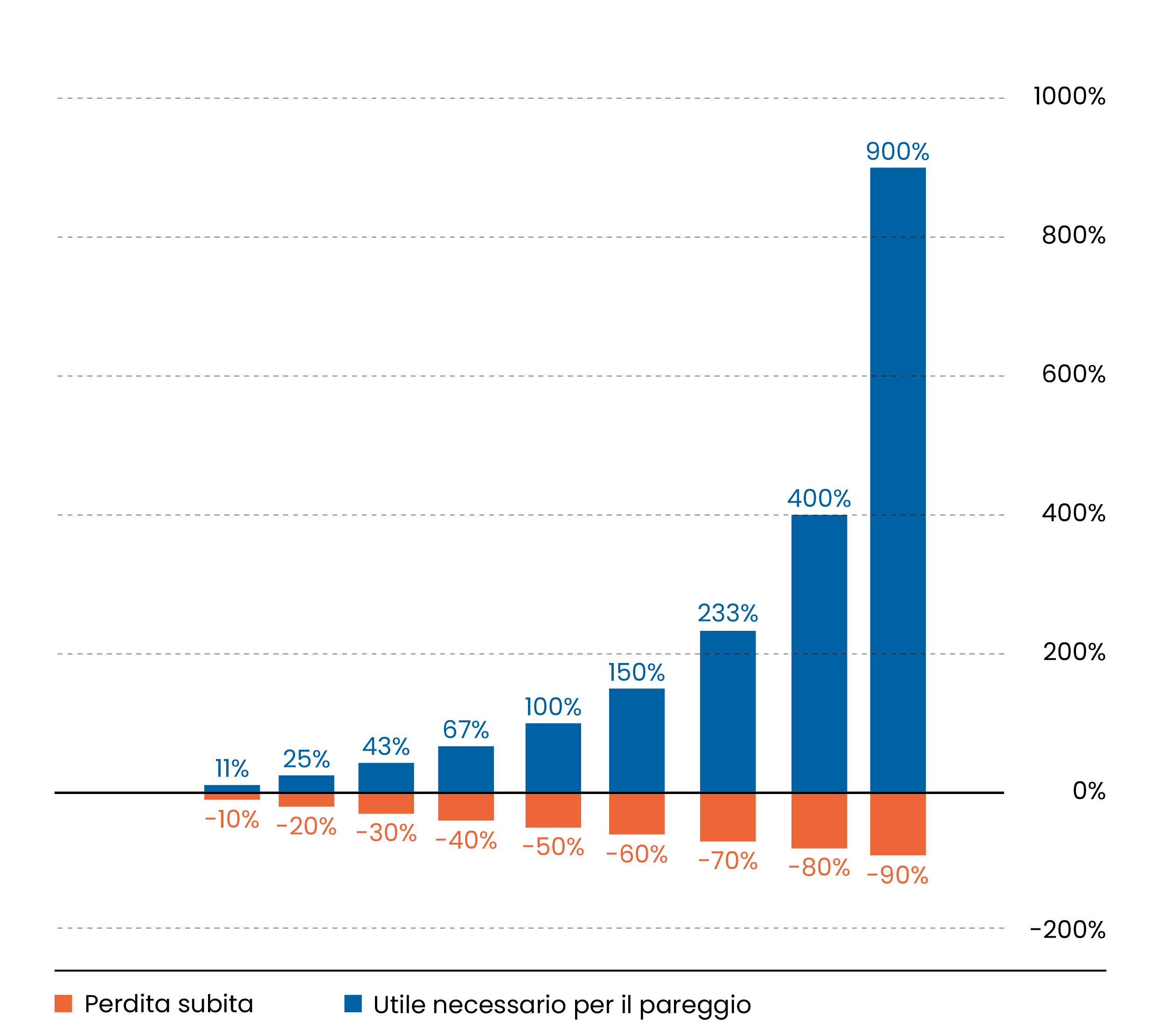

Les mathématiques, qui sont à la base des choix d’investissement, avec leur brutalité, peuvent nous aider à résoudre ce dilemme. Récupérer les pertes sur les actions dans un délai relativement court est possible, mais dans certaines limites.

Comme je l’ai dit au début de l’article, si une action perd 50 % la première année et gagne 60 % la seconde année, vous n’avez pas récupéré les pertes et vous n’avez pas gagné 10 %. En fait, vous êtes toujours en dessous et pas de peu.

En termes économiques, cela signifie que si votre investissement initial était de 10 000 euros, après une perte de 50 %, il devient 5 000 euros. L’année suivante, si le titre a augmenté de 60 %, votre capital sera de 8 000 euros. Ainsi, il est encore inférieur de 2 000 euros à l’investissement initial. Faites très attention aux pourcentages car ils ne représentent pas correctement les rendements et sont souvent trompeurs.

Dans le tableau ci-dessous, vous verrez le profit nécessaire pour récupérer les pertes d’un investissement financier. Certains pourcentages devraient vous amener à réfléchir sur les risques potentiels de certains investissements.

Profit nécessaire pour récupérer les pertes subies.

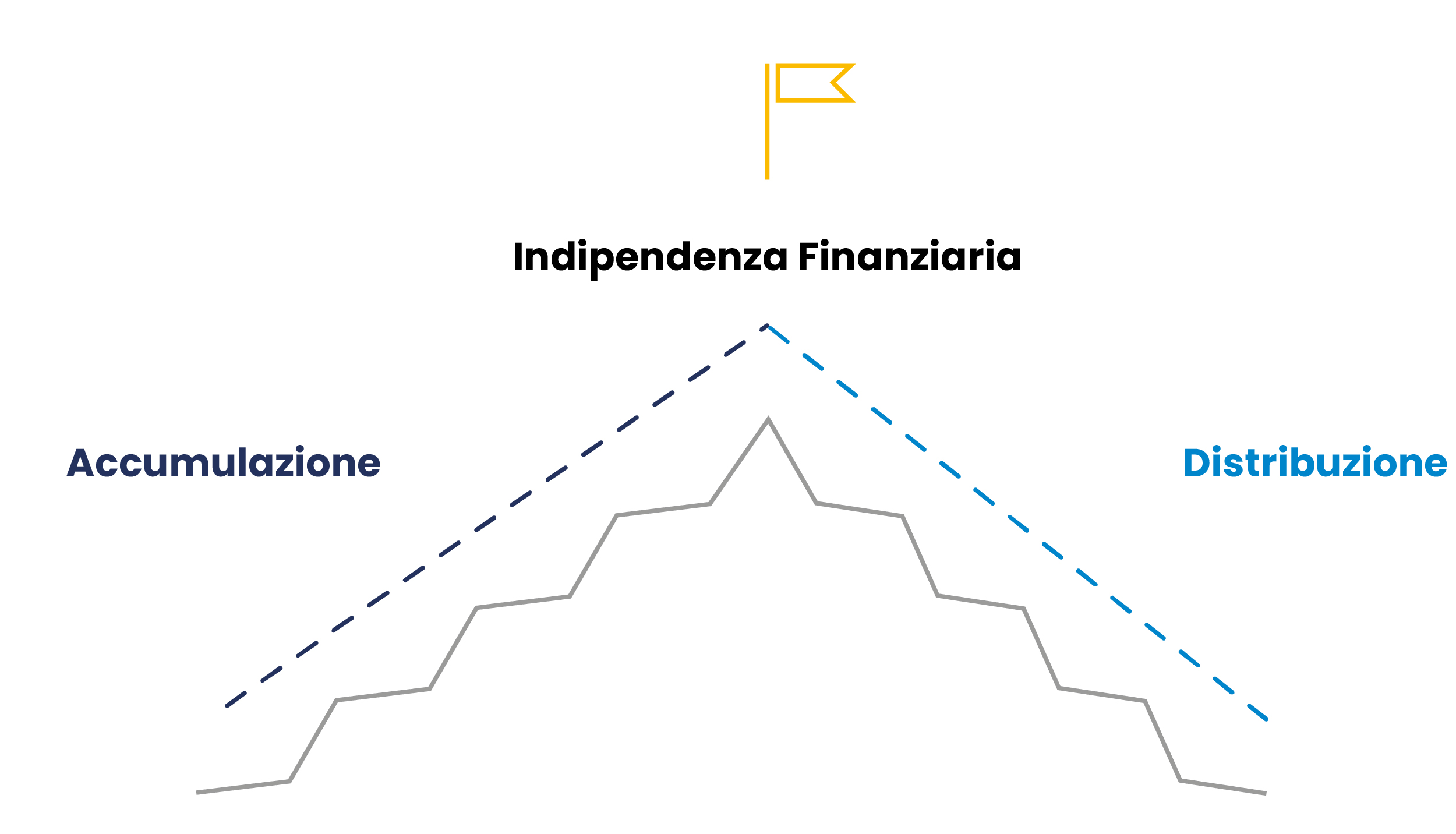

Je viens de vous dire que récupérer les pertes est possible, mais dans certaines limites. Plus tôt, j’ai dit que le temps joue en votre faveur et que le marché boursier vous permet de récupérer même les pertes les plus dévastatrices. Ces concepts peuvent sembler contradictoires, mais ils ne le sont pas.

Tout dépend de la phase dans laquelle vous vous trouvez.

La phase d’accumulation et de distribution.

Dans quelle phase vous trouvez-vous ?

Si vous êtes au début de la phase d’accumulation, alors oui, vous avez tout le temps devant vous. Si vous êtes dans la phase de distribution, le temps n’est plus en votre faveur car vous n’accumulez plus, et selon les “plans”, vous devriez retirer en utilisant la règle des 4 %. Même dans les phases centrales ou finales de l’accumulation, le temps commence à être moins favorable. Peut-être pouvez-vous attendre 17 mois, peut-être même 3 ans. Attendre 8-10 ans est plus compliqué. Pour cette raison, dans la seconde partie de l’accumulation, il sera important de réduire progressivement la volatilité.

Ma règle, basée sur le bon sens, est que la volatilité ne doit jamais dépasser 20 %

Comment atteindre cet objectif est une choix personnel. Vous pouvez choisir la classe d’actifs que vous préférez, comme avoir une composante obligataire, de l’or, etc.

En conclusion, la volatilité est une composante inévitable des investissements en bourse, mais elle peut être efficacement gérée grâce à une stratégie bien pensée. Maintenir une diversification adéquate et établir des règles précises pour la gestion des risques, comme ne jamais dépasser 20 % de volatilité dans le portefeuille, sont des étapes essentielles pour naviguer dans les marchés financiers.

La clé est d’adopter une approche flexible qui tient compte de vos besoins et de la phase de vie financière dans laquelle vous vous trouvez. De cette manière, la volatilité peut se transformer de l’ennemi insidieux en opportunité de croissance.

On avance !