Penses-tu que le parcours pour atteindre l’indépendance financière se termine lorsque tu as atteint la somme souhaitée ? La réponse est NON, car la partie la plus difficile est la descente.

Le mont Everest est le sommet le plus élevé de la Terre, avec une altitude de 8 848 mètres. La première expédition à atteindre le sommet fut celle d’Edmund Hillary et du sherpa Tenzing Norgay en 1953. C’était un événement que beaucoup considéraient comme impossible, et la reine d’Angleterre fit Edmund Hillary chevalier, le rendant “sir” pour son exploit extraordinaire. En vérité, le premier à atteindre le sommet fut George Mallory en 1924, près de trente ans plus tôt.

Mais si George Mallory atteignit le sommet de l’Everest en 1924, pourquoi toute la gloire est-elle revenue à Edmund Hillary ?

Parce que ce dernier non seulement atteignit le sommet, mais il réussit aussi à redescendre de la montagne. Mallory n’eut pas la même chance. Comme la plupart de ceux qui sont morts sur l’Everest, c’est la descente qui lui fut fatale.

Avec cette brève histoire, je veux te dire que le parcours vers l’indépendance financière ne se termine pas lorsque tu as atteint la somme prévue.

La partie la plus difficile, en effet, est la descente

La phase de distribution, la descente

La discesa è la seconda fase, definita come la fase di distribuzione, in cui dovrai proteggere il tuo capitale per continuare a ricevere in maniera perpetua i suoi frutti. Devi applicare lo stesso principio della gallina dalle uova d’oro. La gallina (capitale) non deve essere troppo stressata, domandando sempre più uova (percentuali elevate di prelievi), affinché continui a fare le uova d’oro (interessi) in maniera perpetua.

La descente est la deuxième phase, définie comme la phase de distribution, au cours de laquelle tu devras protéger ton capital pour continuer à en percevoir les fruits de manière perpétuelle. Il faut appliquer le même principe que celui de la poule aux œufs d’or. La poule (le capital) ne doit pas être trop sollicitée, en demandant toujours plus d’œufs (des pourcentages élevés de retraits), afin qu’elle continue de pondre des œufs d’or (des intérêts) de manière perpétuelle.

Le dilemme : probability based vs safety first

Encore une fois, dans le domaine des finances personnelles, il n’existe pas de règle unique à suivre. À mon avis, il existe deux modèles de référence différents qui peuvent être appliqués. La principale différence entre les deux réside dans le compromis entre le risque et le rendement d’un portefeuille d’actions et la protection par des produits d’assurance et/ou des obligations à rendement garanti.

Personalmente, ritengo che una probabilità di successo superiore al 90% sia un buon punto di partenza, anche se forse saranno necessari dei piccoli aggiustamenti durante il percorso. Io ho scelto l’approccio basato sulle probabilità, ma se per te avere un rischio del 10% costituisce un problema, dovresti orientarti verso la filosofia del safety first. Ricorda che in finanza non esistono pasti gratis e la sicurezza ha un costo. Ad ogni modo, se vuoi approfondire il tema, ti consiglio di leggere gli articoli scritti da Wade Pfau oppure il suo libro How Much Can I Spend in Retirement?

Personnellement, je pense qu’une probabilité de succès supérieure à 90 % est un bon point de départ, même si quelques ajustements peuvent être nécessaires en cours de route. J’ai choisi l’approche basée sur les probabilités, mais si pour toi un risque de 10 % constitue un problème, tu devrais te tourner vers la philosophie du “safety first.”. N’oublie pas qu’en finance, il n’y a pas de repas gratuits et que la sécurité a un coût. Quoi qu’il en soit, si tu veux approfondir le sujet, je te recommande de lire les articles de Wade Pfau ou son livre How Much Can I Spend in Retirement ?

La règle des 4 % fonctionne-t-elle vraiment ?

Cela étant dit, entrons dans le vif du sujet. En 1994, William Bengen, avec l’article Determining withdrawal rates using historical data , a fait grand bruit dans la communauté financière, en particulier parmi les conseillers financiers, en introduisant la règle des 4 %.

Ce chiffre représente le taux de retrait, SAFEMAX, ajusté chaque année en fonction de l’inflation, qui devrait te permettre de préserver ton capital pendant trente ans. En 1998, le travail de Bengen a été complété par la Trinity Study avec l’ajout de plus de données et de différentes stratégies. La règle fit sensation car, auparavant, la communauté financière estimait qu’un pourcentage plus élevé du capital pouvait être retiré.

Hypothèse d’application de la règle

Voici un exemple concret : si tu as atteint un capital de 1 000 000 d’euros correctement investi sur les marchés financiers via des ETF actions, en théorie, tu peux en retirer chaque année jusqu’à 4 %, soit 40 000 euros (1 000 000 x 4 %), sans courir de grands risques quant à l’épuisement du capital à court terme ; il devrait durer au moins trente ans.

Le retrait peut se faire de différentes manières selon les instruments financiers qui composent ton capital. Si tu utilises des produits à capitalisation, l’opération sera réalisée en vendant périodiquement des parts, tandis que si tu utilises des produits à distribution, tu percevras les dividendes sans les réinvestir. Tout dépend de la composition de ton allocation d’actifs.

La séquence des rendements

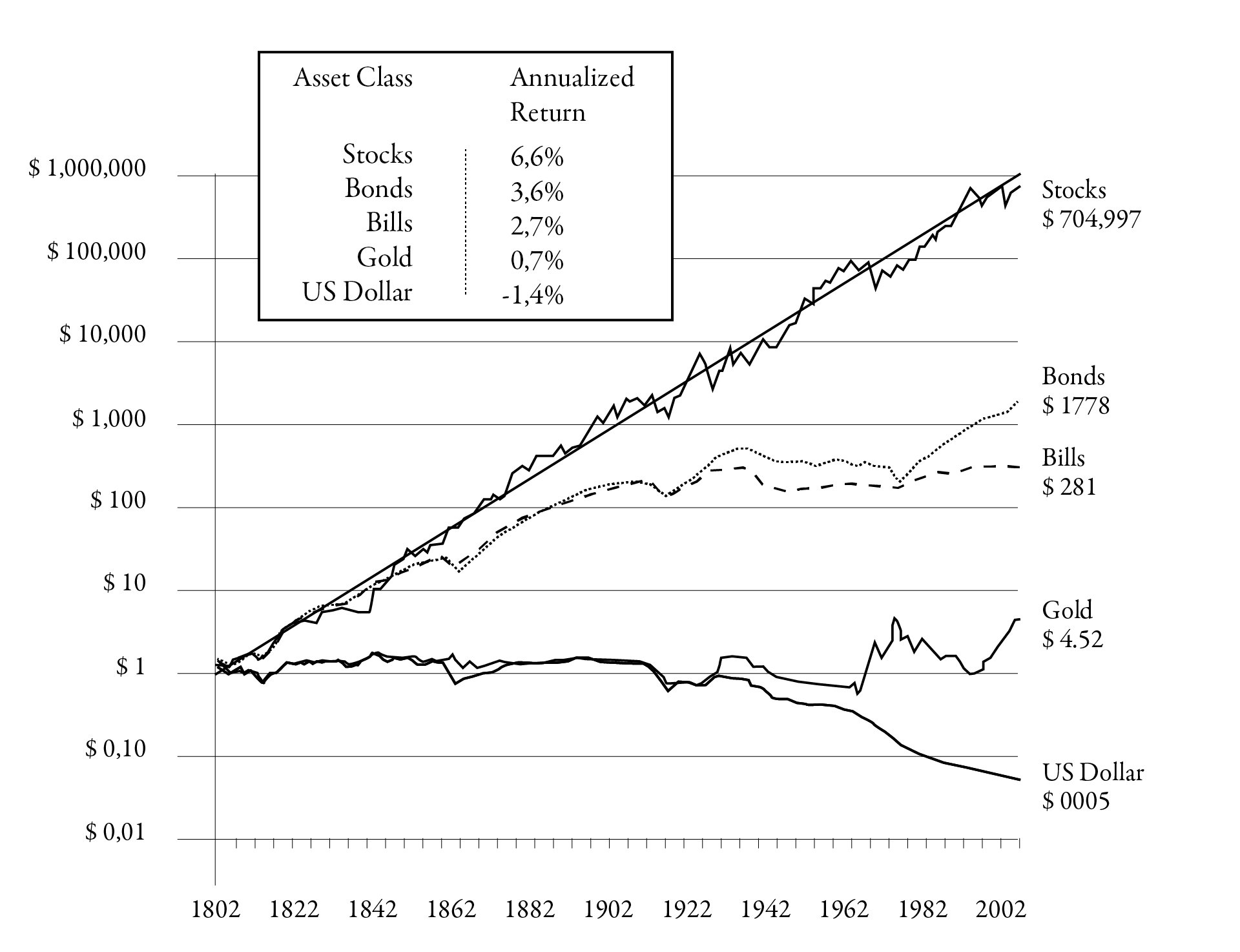

Le premier grand problème, sur lequel malheureusement nous ne pouvons rien faire, concerne la séquence des rendements. Grâce à Jeremy Siegel,, auteur du livre de référence Stocks for the Long Run, nous savons que depuis 1802, le rendement réel des actions, c’est-à-dire le rendement net après inflation, a été en moyenne de 6,6 % par an.

Les obligations ont eu un rendement annualisé, sur la même période, de 3,6 %. Peut-être seras-tu surpris d’apprendre que l’or n’a enregistré qu’un rendement de 0,7 %, toujours en termes réels, et bien entendu, la liquidité a eu un rendement négatif sous cet aspect. Garder de l’argent sur un compte courant, des fonds de liquidités ou des comptes à terme aurait préservé le capital nominal, mais n’aurait pas évité une lente érosion due à l’inflation.

Le grand problème est que ces rendements sont des moyennes, mais dans la réalité, les marchés sont extrêmement volatils et imprévisibles, surtout à court terme. La séquence des rendements a un impact énorme dans les premières années de la phase de distribution, lorsque ton capital aura la valeur la plus élevée.

Si tu es dans une phase de “bonanza”, alors les 4 % seront plus que suffisants et tu pourrais même les augmenter pour ne pas courir le risque d’être, comme on dit, “le plus riche du cimetière”. En revanche, si les marchés se portent mal dans les premières années, il est probable que des ajustements seront nécessaires, car en peu de temps, l’argent pourrait diminuer sensiblement ou, en tout cas, ne pas suffire pour le reste de ta vie.

La flexibilité dans la descente

Au début du parcours, il faut avoir une certaine flexibilité ; n’oublie pas que tu es encore jeune, étant en retraite anticipée. À mon avis, les principales options disponibles sont deux.

La première est de réduire, pour une certaine période, le taux de retrait, d’environ un point de pourcentage. Si tu ne peux pas réduire ou reporter certaines dépenses, alors la deuxième option est d’entreprendre de petits projets pour compenser l’écart. Je parle ici de projets stimulants et avec des personnes que tu respectes.

Enfin, n’oublie pas que les principales études sont américaines et font référence à une période où les taux d’intérêt étaient plus élevés. Les données concernent les actions américaines et les Treasury et sont donc exprimées en dollars. De plus, le taux de retrait ne prend pas en compte l’aspect fiscal.

Sur la base de tout cela, je pense qu’à ce moment économique particulier et pour une personne qui n’est pas américaine, il est plus approprié d’utiliser un taux de retrait légèrement inférieur, autour de 3,5 %, du moins pendant les premières années.

Les premières années sont aussi les plus importantes sur le plan psychologique. Au début, tu te sentiras désorienté et tu devras changer beaucoup de tes vieilles habitudes, mais avec le temps, tu verras que tout ira mieux qu’avant et tu seras très heureux. Essaye de ne pas prendre de risques inutiles après tant d’années de sacrifices et rappelle-toi que tu dois réussir à descendre de la montagne en toute sécurité, sans faire de faux pas en chemin.

Quelques réflexions finales

En résumé, le parcours vers l’indépendance financière ne se termine pas une fois le capital souhaité atteint. La phase de distribution nécessite une attention et une stratégie pour préserver le capital et garantir un revenu stable dans le temps. La règle des 4 % est un bon point de départ, mais il est nécessaire de rester flexible et prêt à s’adapter aux changements du marché. Une gestion attentive et consciente du capital est essentielle pour s’assurer une descente sûre et sereine, tout comme descendre de l’Everest après avoir atteint le somme

On avance!