La Carte Financière est l’outil qui vous guidera dans la gestion et l’allocation de vos revenus. Dans les articles précédents, nous avons exploré les deux piliers fondamentaux de la gestion financière : l’élimination des dettes et la création du fonds de sécurité. Il est maintenant temps de concevoir l’infrastructure financière qui vous permettra de gérer votre argent avec une meilleure conscience.

Naturellement, certaines des tâches que nous avons abordées peuvent également être effectuées en parallèle ou de manière séquentielle. Comme toujours, dans le domaine de la finance personnelle, tout est très subjectif et dépend de votre situation de départ et des revenus dont vous disposez. L’important est de faire une planification minutieuse.

Personnellement, j’ai abordé les deux tâches distinctes, l’élimination des dettes et la création du fonds de sécurité, en parallèle. En fin de compte, il m’a fallu presque deux ans pour optimiser le processus, et j’ai été très satisfait de ce que j’ai accompli.

Savoir gérer l’argent ne dépend pas seulement des informations dont nous disposons mais aussi, et surtout, de notre comportement. Et le comportement est difficile à enseigner, même aux personnes les plus intelligentes.

Morgan Housel

La Carte Financière qui suit vous fournira le cadre pour une gestion rationnelle de votre argent.

Créer votre carte financière

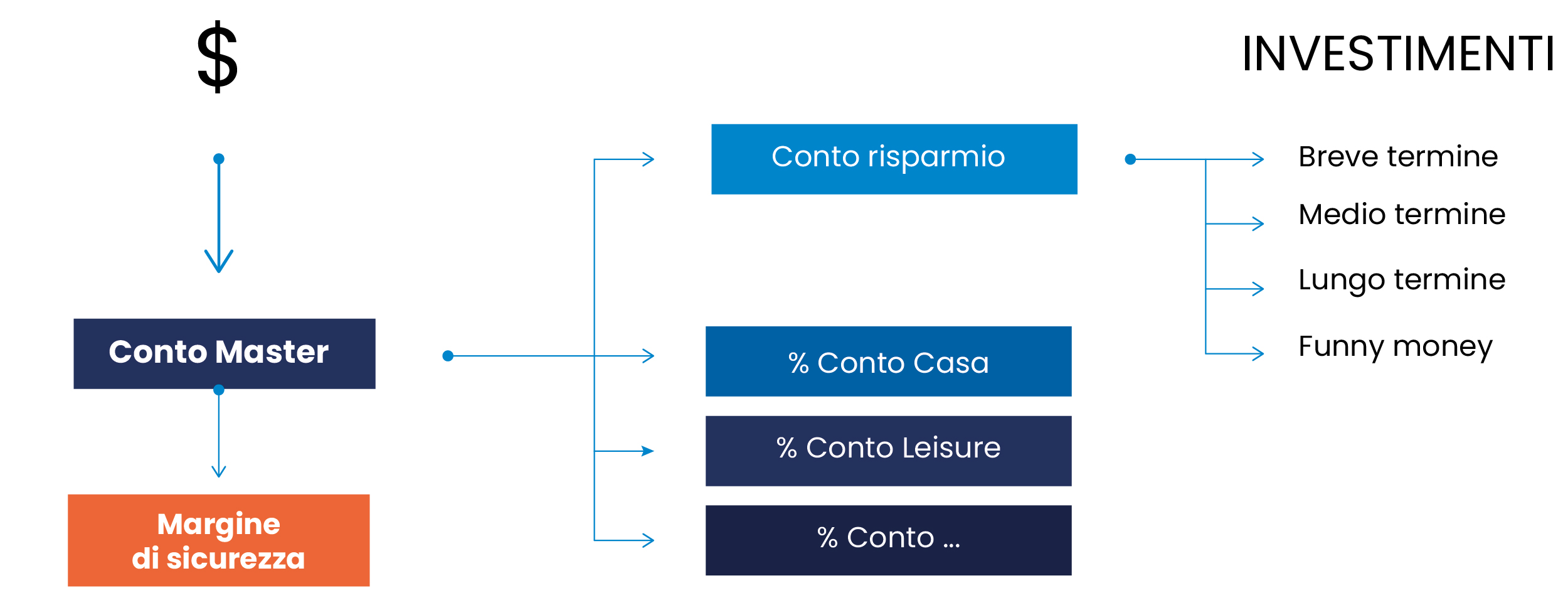

Tout d’abord, identifiez votre compte bancaire principal, appelé Compte Master, où sont déposés votre salaire ou les revenus de votre activité.

Ensuite, vous devrez ouvrir plusieurs comptes distincts par nature. Certains de ces comptes peuvent également nécessiter des sous-comptes, en fonction des activités à surveiller.

Essayez d’automatiser le processus autant que possible en mettant en place des virements périodiques de montants prédéterminés depuis le Compte Master vers les autres comptes. La mise en œuvre pratique de ce processus est beaucoup plus simple que sa description. Avec la plupart des banques offrant des services en ligne et des applications pour le suivi des finances personnelles, gérer l’argent aujourd’hui est plus facile que jamais.

Si vous souhaitez adopter une mentalité de millionnaire, vous devez inverser le paradigme financier commun. Alors que beaucoup de personnes ont tendance à dépenser d’abord et à économiser ou investir ce qui reste, je vous assure qu’il y aura toujours des événements imprévus dans la vie quotidienne qui rendront l’épargne difficile. Il est donc important d’inverser cette mentalité et de faire exactement le contraire de ce que font les personnes ordinaires.

Une partie de tout ce que vous gagnez vous appartient, et vous devez la conserver

La carte financière pour la gestion de l’argent.

Les comptes à créer

Compte Master : Alimente automatiquement les autres comptes en fonction d’un pourcentage prédéterminé. Assurez-vous que ce compte est sans contraintes. Le Fonds de Sécurité (MDS) : Sert à faire face aux imprévus et devrait couvrir au moins six mois de vos coûts fixes.

Pour simplifier, imaginons que votre revenu mensuel soit de cent. Vous pourriez décider d’allouer vos ressources en trois parties égales comme suit :

- 1/3 Compte Épargne, qui à l’avenir aura d’autres sous-comptes. Dans une première phase, il peut être utilisé pour éliminer les dettes. Par la suite, il sera dédié aux investissements, en distinguant les opérations à long terme des opérations à court terme et spéculatives.

- 1/3 Compte Maison Tout Inclus, pour toutes les dépenses liées au logement, y compris le loyer ou le prêt hypothécaire, les charges et le personnel de service.

- 1/3 Compte Loisirs, utilisé pour les divertissements tels que les restaurants, les achats, les voyages et la salle de sport. À l’avenir, ce compte pourra également inclure des sous-comptes ou être associé à d’autres outils financiers comme des cartes prépayées.

La Carte Financière vous offre une approche structurée et pratique pour gérer l’argent avec conscience. En suivant ce cadre, vous pouvez planifier précisément vos finances, créer un solide fonds d’urgence et allouer vos fonds de manière efficace pour atteindre vos objectifs financiers. Investir du temps dans la conception de votre Carte Financière peut conduire à une plus grande sécurité financière et à une gestion plus prudente des ressources.

Dans les prochains articles, nous explorerons en détail les pourcentages d’allocation pour chaque compte, en fournissant des exemples concrets, des astuces et des conseils sur la manière d’optimiser chaque aspect.

On avance !