L’inflation personnelle est un concept que beaucoup de gens ne connaissent pas encore ou ne prennent pas en compte dans leur vie. Est-ce vraiment plus riche celui qui a un salaire plus élevé ? La réponse pourrait vous surprendre.

Vous avez sûrement entendu parler de l’inflation, ce phénomène où les prix des biens et des services augmentent avec le temps, réduisant le pouvoir d’achat de la monnaie. En pratique, avec l’inflation, la même quantité d’argent permet d’acheter moins de choses qu’auparavant. C’est une définition classique que vous trouverez dans n’importe quel manuel d’économie. Cependant, il existe un autre type d’inflation qui est beaucoup plus insidieuse et nous concerne directement.

Les deux managers et l’inflation personnelle

Je vais illustrer ce concept avec un exemple simple. Prenons deux managers, des professionnels aux compétences similaires mais menant des vies différentes.

Le premier manager gagne 10 000 euros par mois et dépense presque tout ce qu’il gagne. Ce comportement est connu sous le nom de effet Diderot, un processus où l’achat d’un nouvel objet entraîne d’autres achats. Malgré son salaire élevé, le premier manager souffre d’inflation personnelle, car son niveau de vie a augmenté proportionnellement à ses revenus, voire davantage. Il est probable qu’en parallèle de sa progression professionnelle, il ait changé de maison, de voiture et bien d’autres choses encore.

Le deuxième manager gagne “seulement” 5 000 euros par mois, mais vit avec un style de vie plus frugal, dépensant moins de la moitié de ses revenus.

Alors, qui est réellement plus riche ?

Aux yeux du fisc, le premier manager semble plus riche, mais de notre point de vue, c’est le deuxième manager qui possède une vraie richesse. Grâce à sa capacité d’épargne, le deuxième manager pourra atteindre l’indépendance financière et passer d’un revenu salarial à un revenu de capital.

Le premier manager vit toujours sur le fil du rasoir, sans en avoir conscience. Il peut être comparé à un hamster dans une roue, obligé de travailler sans relâche. Un imprévu, comme une crise d’entreprise ou un divorce, pourrait facilement le mettre en difficulté, mettant en péril tous ses efforts en un clin d’œil. C’est probablement une personne talentueuse, mais son style de vie pourrait le contraindre à des compromis dans son travail, mettant ainsi en danger sa carrière.

L’inflation personnelle autour de vous

Observez vos collègues qui ont des salaires similaires aux vôtres. Il y aura toujours des personnes vivant au-dessus de leurs moyens, peut-être conduisant une voiture de luxe (achetée à crédit) ou faisant des vacances coûteuses ou fréquentant des restaurants branchés. Ce sont ceux qui sont tombés dans le piège de l’inflation personnelle.

D’un autre côté, il y aura des collègues avec un style de vie plus frugal. Vous devez résister aux pressions sociales et ne pas vous laisser séduire par les apparences. La vraie richesse est différente. Si demain vous prenez les transports en commun ou conduisez une voiture plus modeste pour aller au bureau, ce n’est pas important ce que les autres penseront de vous.

Il est évident que l’épargne, c’est-à-dire la différence entre les revenus et les dépenses, offre une marge de sécurité pour faire face aux imprévus de la vie et fournit la sécurité nécessaire pour prendre des décisions éclairées.

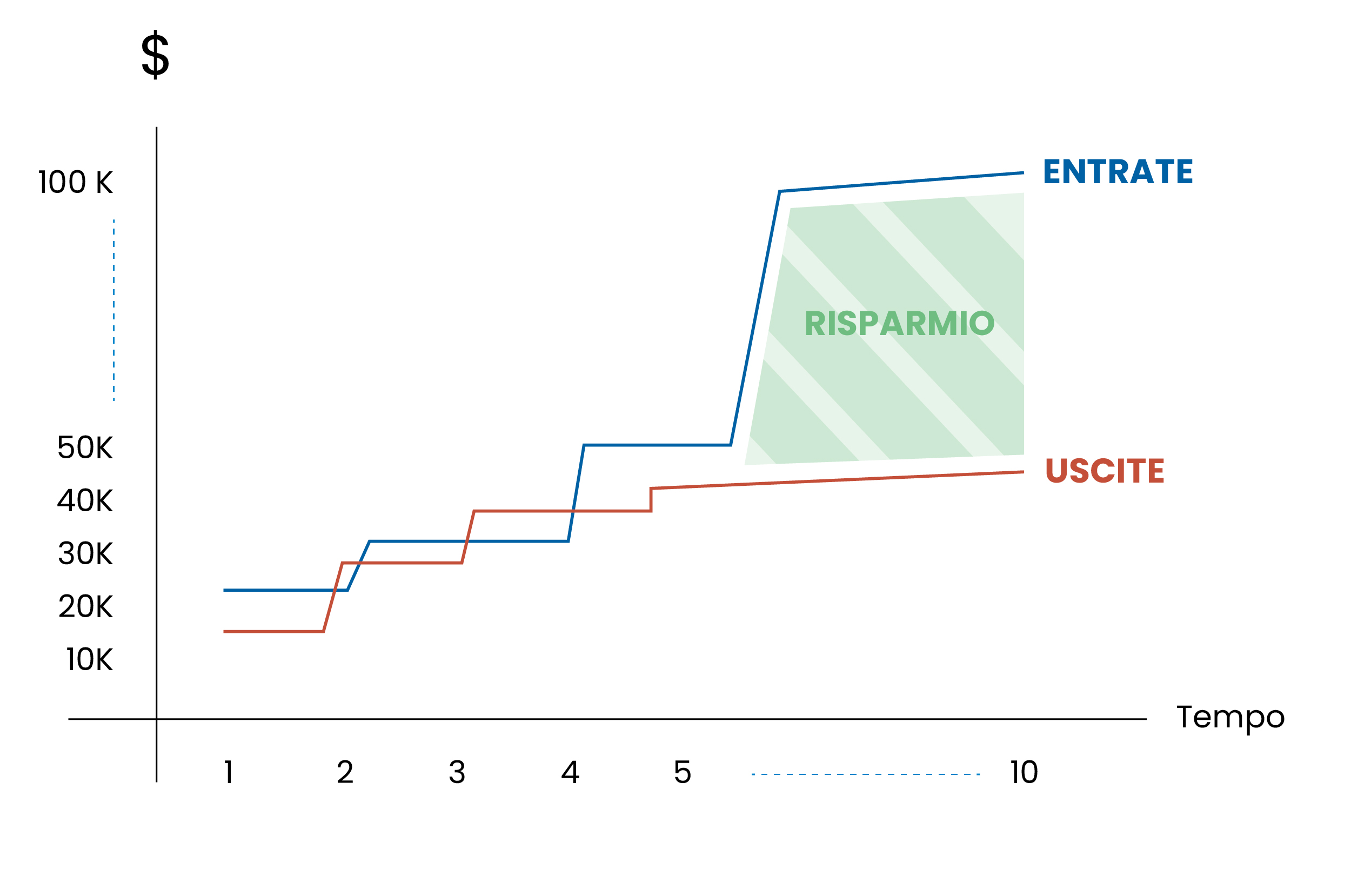

Flux d’épargne.

L’analyse de l’inflation personnelle nous offre une perspective précieuse sur l’importance de l’épargne et d’un style de vie frugal. Alors que l’inflation économique est quelque chose que nous ne pouvons pas contrôler car elle ne dépend pas de nous, l’inflation personnelle nécessite une profonde conscience de nos comportements financiers et de nos habitudes de dépense. Pour réussir, vous devez vous concentrer sur ce que vous pouvez contrôler.

La comparaison entre les deux managers met en lumière les avantages de vivre en dessous de ses moyens. Bien que le premier manager puisse sembler plus “riche” aux yeux du fisc, c’est le deuxième manager qui jouit de la véritable richesse : la liberté financière et la tranquillité d’esprit qui viennent de la capacité à épargner et investir judicieusement.

Épargner pour une plus grande liberté

Éviter les situations d’inflation personnelle et épargner ne concernent pas seulement l’accumulation d’argent, mais garantissent une sécurité financière et une liberté de choix. Investir dans notre éducation financière et adopter un style de vie prudent peuvent être les clés pour construire un avenir financier sûr et épanouissant.

Dans le prochain article, nous discuterons de comment éliminer les dettes. Continuez à suivre mon blog pour d’autres conseils et informations sur la gestion de l’argent.

On avance !