Tout au long de la vie, nous serons tous confrontés à des problèmes avec notre voiture ou notre maison. Cependant, cela ne doit pas nécessairement générer un stress supplémentaire. Dans cet article, nous allons explorer comment gérer les urgences correctement. Vous pourriez être surpris par la solution.

Le premier pas vers une gestion financière durable à long terme est de devenir, au fil du temps, “debt free“. Ce jalon aura un impact énorme sur votre vie.

Qu’est-ce qu’un fonds d’urgence

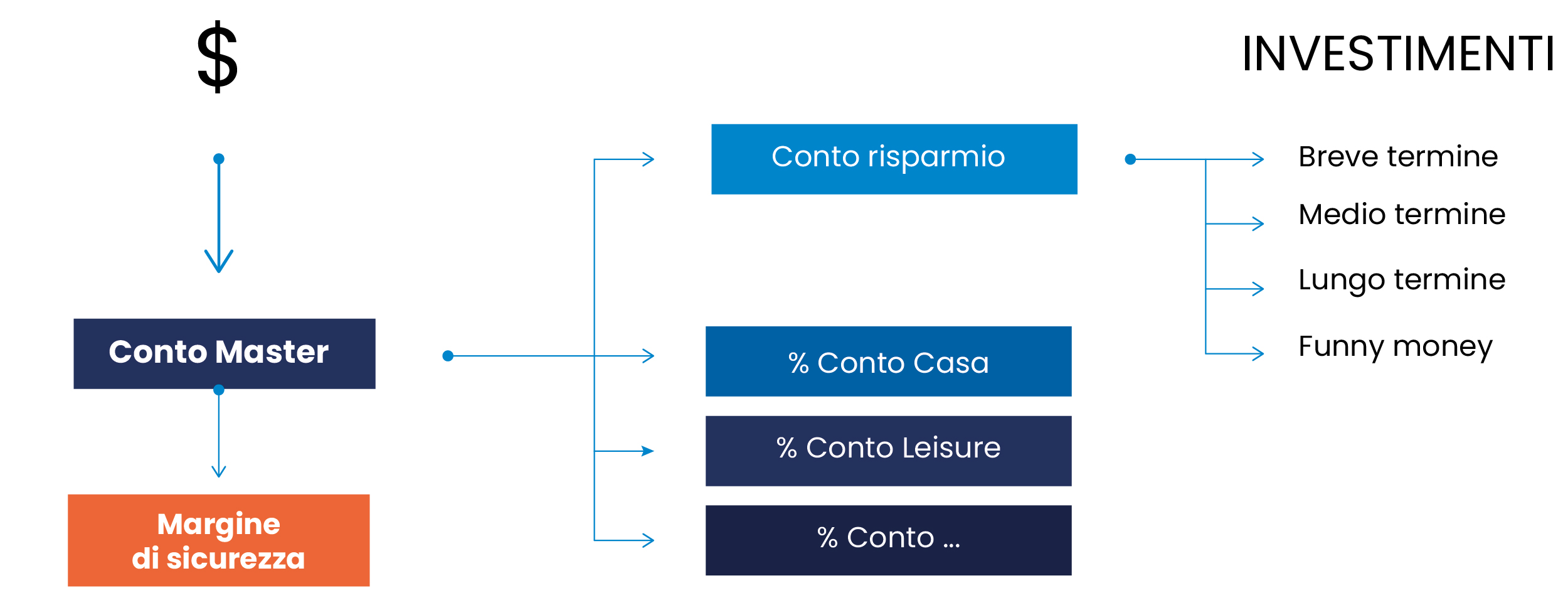

Il est maintenant temps d’aborder la deuxième action : créer un Fonds d’Urgence, qui deviendra par la suite votre Marges de Sécurité (MDS).

Souvent négligé, ce fonds joue un rôle stratégique pour assurer la stabilité et la croissance financière.

Votre fonds d’urgence devrait être constitué de minimum mille euros en espèces. Là encore, il est important de mettre en place des actions qui vous apportent tranquillité et sécurité.

Commencez par des actions petites pour atteindre des objectifs qui pourraient initialement vous sembler inaccessibles, en utilisant l’effet “boule de neige”. Si vous n’avez pas immédiatement mille euros, commencez à économiser mensuellement, mais faites-le dès que possible.

Vous devez constituer le fonds dans le plus bref délai possible, en gardant l’argent dans un endroit facilement accessible mais pas trop visible. Il est également important de définir clairement, de préférence par écrit, ce qui constitue une urgence et quand vous êtes autorisé à retirer les fonds. Encore une fois, vous devrez lutter contre les biais de votre cerveau qui classeront tout comme une urgence.

Définir une situation d’urgence

À mon avis, une urgence doit avoir au moins deux caractéristiques principales : elle doit être imprévue et urgente. Certains exemples pourraient vous aider à mieux comprendre la distinction. Un problème soudain avec votre voiture, comme une panne de batterie, est une urgence, mais payer l’assurance ou faire le plein d’essence ne l’est pas.

Il est crucial d’être conscient que notre cerveau a tendance à interpréter toute situation comme une urgence. Nous vivons dans un monde imprévisible, et nous devons nous préparer à faire face à l’imprévu. Créer un fonds d’urgence, c’est comme construire un coussin de protection pour faire face aux imprévus que la vie nous réserve.

Préparer à investir

Lorsque vous serez prêt à commencer à investir en bourse, je vous recommande de suivre la stratégie d’achat et de maintien et de ne jamais l’interrompre. De cette façon, vous pourrez maximiser le pouvoir des intérêts composés.

La stratégie d’achat et de maintien ( buy & hold) est une stratégie d’investissement à long terme qui consiste à acheter des actifs financiers, dans mon cas des ETF, et à les conserver dans votre portefeuille pendant une très longue période. J’ai acheté mon premier ETF MSCI World en 2018 à 42 euros, je ne l’ai plus vendu et je n’ai aucune intention de le faire.

Je crois qu’à long terme, l’économie mondiale et les marchés financiers globaux croîtront, ce qui entraînera une augmentation naturelle de la valeur des actifs. Si vous voulez être ce genre d’investisseur, vous devez ignorer les fluctuations quotidiennes du marché et éviter de vendre vos investissements en réponse à des événements à court terme, tels que les baisses de prix. Ce n’est pas facile du tout ; cela prend des années, beaucoup d’études et aussi une certaine prédisposition personnelle.

Je me souviens très bien de la panique qui a envahi les marchés financiers pendant la Covid en mars 2020. Pour moi, cette crise est devenue une opportunité sans précédent. Au final, l’impact économique de la pandémie a suivi une courbe en forme de U.

Une brève digression pour ceux qui n’ont pas étudié l’économie. Vous devez savoir que les marchés financiers peuvent connaître trois types de tendances pendant une crise et la reprise ultérieure : en V, en U ou en L. Cependant, personne ne peut prédire avec certitude quelle forme prendra la reprise et combien de temps elle durera. Par exemple, la crise financière de 2008 a suivi une forme en U, tandis que celle au Japon en 1986 était plus proche d’une forme en L. Aucun de nous n’a de boule de cristal pour prédire l’avenir.

Comment calculer la marge de sécurité

Pour créer votre compte MDS, calculez tous les coûts fixes (par exemple : loyer, factures, etc.) et multipliez-les par au moins 6. Ce nombre représente les mois nécessaires pour trouver un nouvel emploi, bien qu’il n’y ait pas de règle précise. Si vous souhaitez être plus prudent, vous pouvez utiliser 12 mois comme paramètre. Si, en revanche, vous travaillez dans un secteur “chaud” et/ou êtes dans un marché du travail plus dynamique, vous pouvez être plus agressif et utiliser 3 mois comme multiplicateur.

Là encore, comme souvent dans le monde de la finance personnelle, il n’existe pas de règle précise sur la taille de votre marge de sécurité, mais je souligne qu’il est essentiel de la constituer avec un certain bon sens en fonction de votre style de vie.

La carte financière pour la gestion de l’argent.

Je me souviens bien qu’en décembre 2021, j’ai perdu mon emploi de manière soudaine avec d’autres collègues, à la suite d’une transition générationnelle tumultueuse. Cet événement m’a d’abord causé un certain désorientation, comme il est naturel, mais après le choc initial, ayant la marge de sécurité et aucune dette, ma vie n’a pas été bouleversée. Je suis resté dans la même maison, j’ai eu le temps de me remettre en forme et de me préparer à de nouveaux défis, sans avoir à interrompre mes investissements. D’un autre côté, d’autres collègues qui n’avaient pas les outils ou la stabilité financière ont rencontré de nombreux problèmes. Au final, j’en suis sorti renforcé, plus fort qu’avant et prêt pour de nouveaux défis.

Commencez dès maintenant à créer votre fonds d’urgence

La création du fonds d’urgence, destiné à devenir la Marge de Sécurité, est une étape cruciale pour garantir la stabilité et la croissance financière à long terme. Ce fonds, composé initialement d’au moins mille euros en espèces, fournit un filet de sécurité pour faire face aux imprévus tels que les problèmes de voiture ou de maison, évitant ainsi un stress supplémentaire dans la vie quotidienne.

Mon expérience personnelle témoigne de l’importance d’avoir une MDS solide. Même face à des événements imprévus comme la perte d’emploi, une MDS bien structurée m’a permis de gérer la situation avec détermination, sans compromettre mon parcours financier en effectuant des retraits considérables.

On avance !