Parfois, je me demande : comment pouvons-nous définir simplement la richesse ?

Techniquement, la richesse peut être définie comme la quantité de ressources économiques accumulées par un individu à un moment donné, et c’est une quantité qui peut être facilement mesurée. Dans cet article, nous allons tenter cet exercice, et le résultat pourrait vous surprendre.

Pour procéder correctement, nous devons d’abord réaliser une analyse quantitative de votre situation actuelle. Ensuite, sur la base des données obtenues, nous définirons trois formes différentes de richesse.

La formule à utiliser est simple : vous devez dresser une liste de tous vos actifs, qu’ils soient réels ou financiers, et soustraire toutes les passifs. Pour plus de commodité, vous pouvez le faire au 31 décembre et utiliser cette date pour estimer la valeur marchande de certains biens. Ce sera le premier exercice à réaliser avec l’aide d’un tableur.

Étape 1 : richesse nette

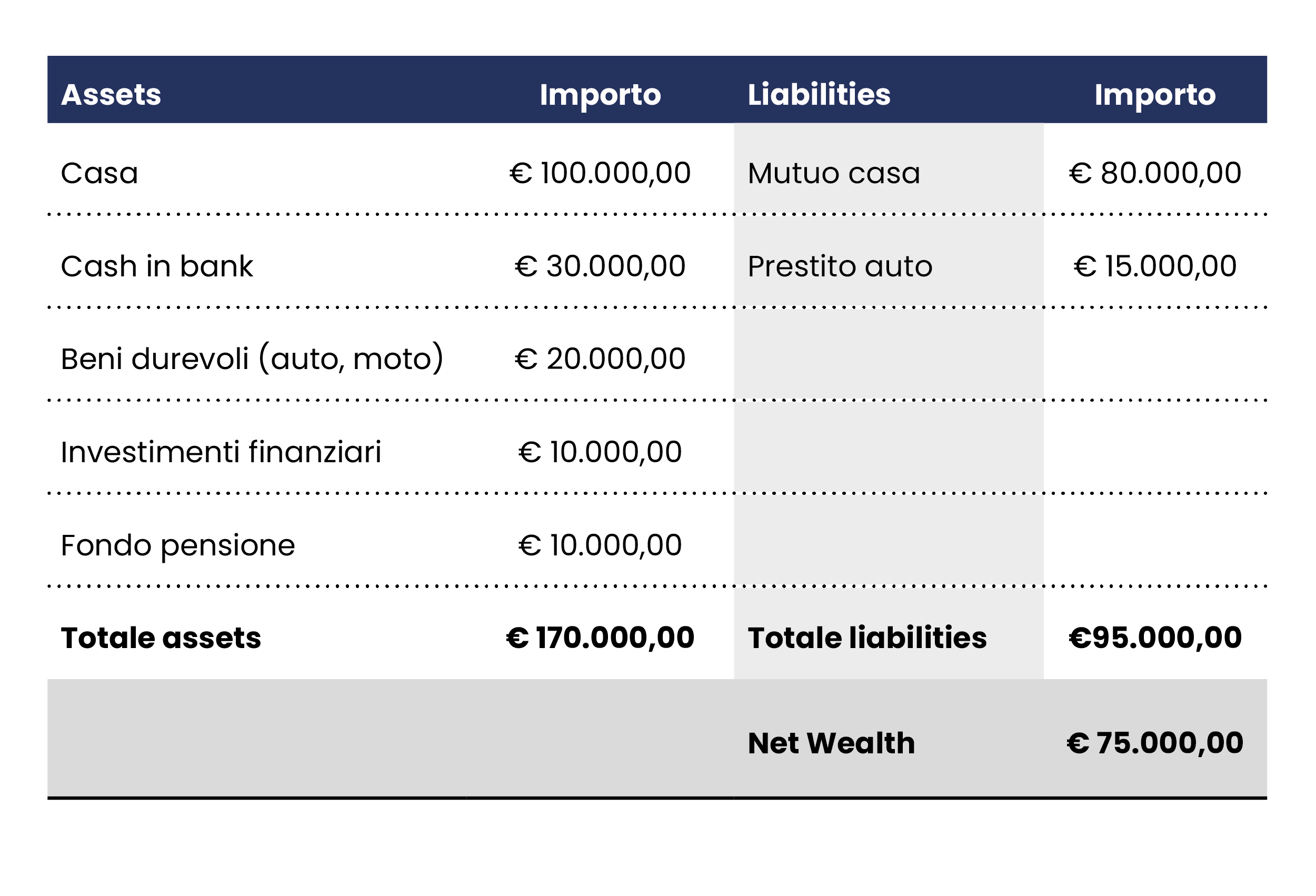

La première étape consiste à dresser une liste de tous vos principaux biens. Remplissez les deux colonnes représentant les actifs et les passifs, comme dans le tableau ci-dessous. Dans la colonne des actifs, vous devrez indiquer une estimation de la valeur du bien, tandis que dans la colonne des passifs, si applicable, la dette associée. Effectuez la somme : le résultat sera un solde qui peut être positif ou négatif. Ce solde définit votre richesse nette.

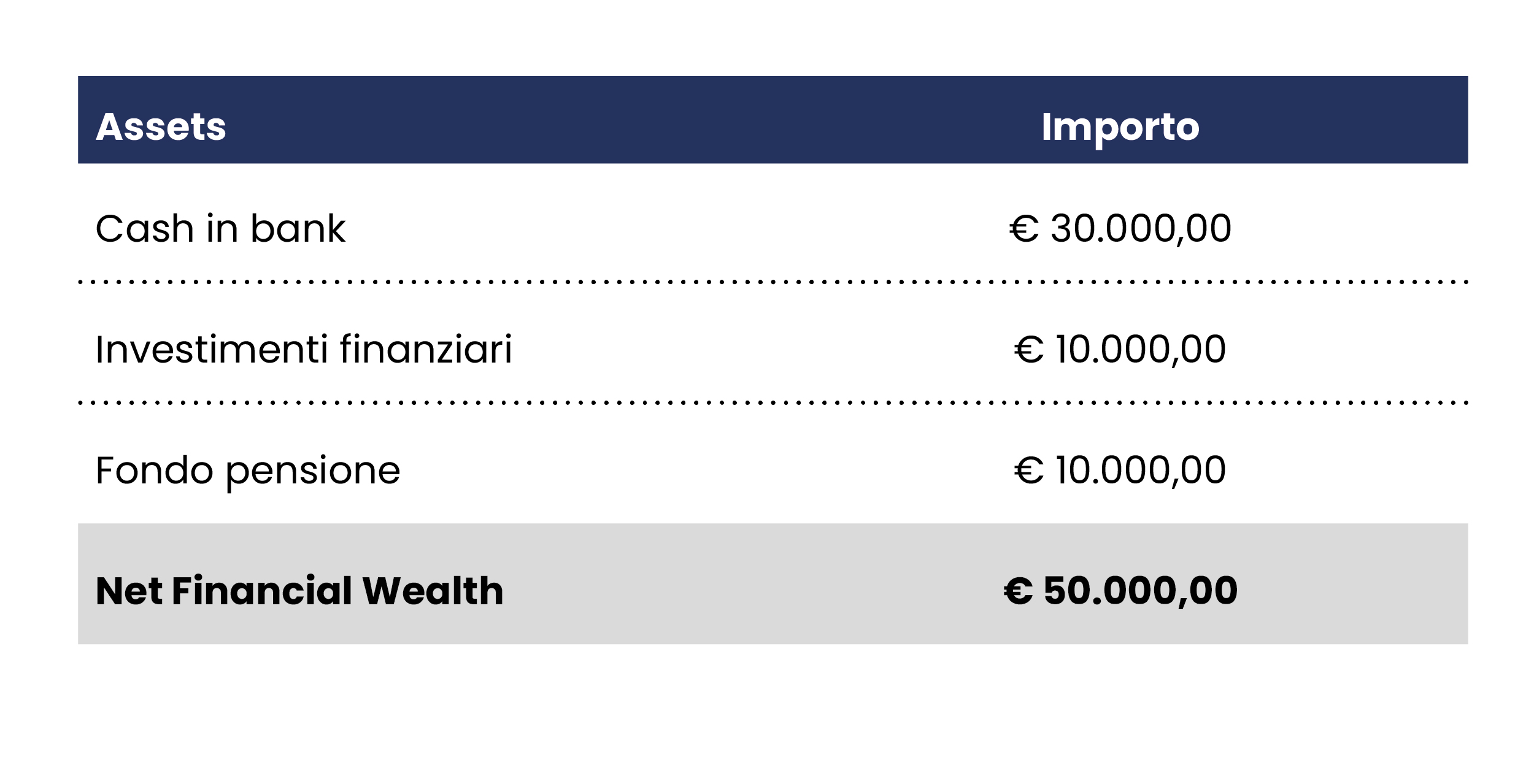

Étape 2 : richesse financière nette

La deuxième étape consiste à retirer de la liste tous les actifs réels, tels que les biens immobiliers et les véhicules. Le but de cet exercice est de mesurer la richesse financière nette.

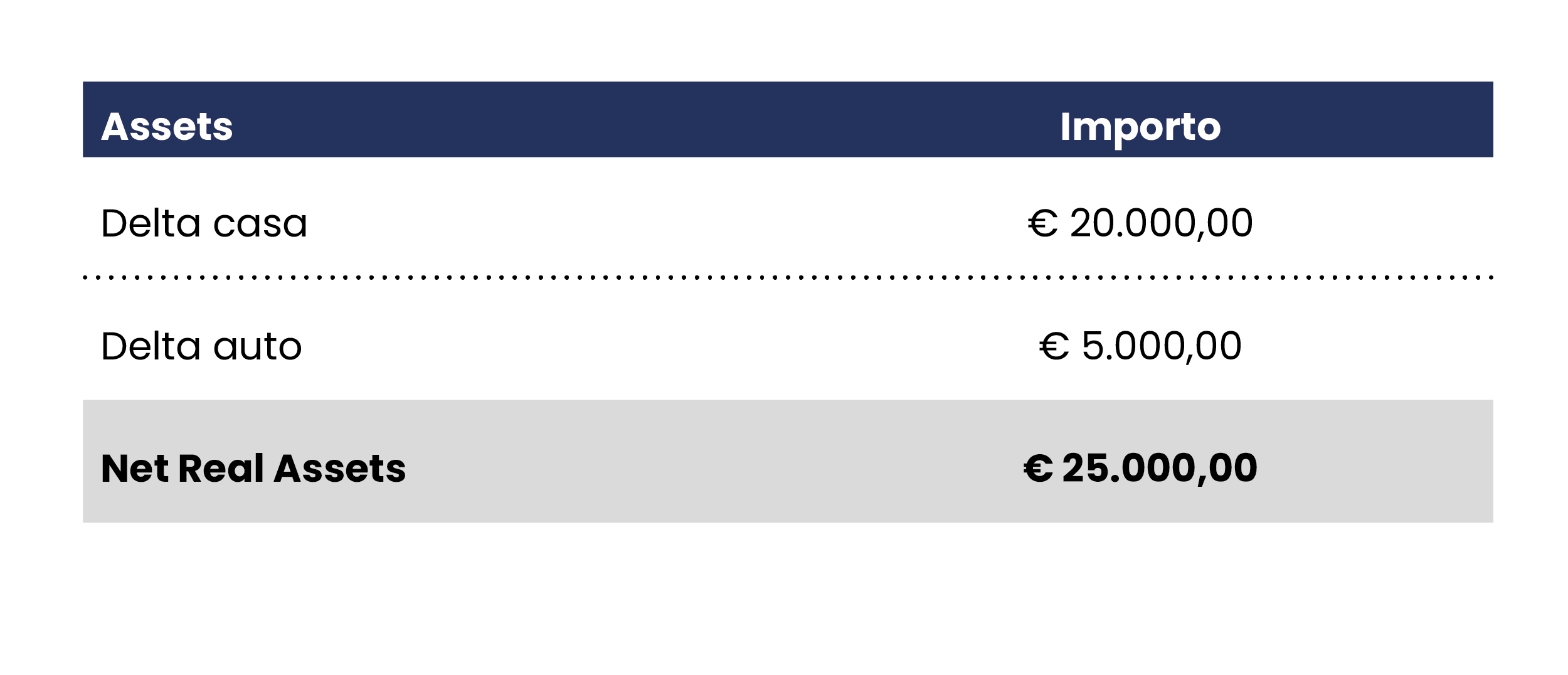

Étape 3 : actifs réels nets

En ce qui concerne les actifs réels, nous devons faire un pas supplémentaire et calculer le delta, qui est donné par la différence entre le prix théorique de vente et la dette. Là encore, cette opération peut être positive ou négative. Imaginez vendre votre maison au 31 décembre, soustrayez la valeur de l’hypothèque, et vous obtiendrez le delta.

La somme des actifs financiers et des actifs réels moins les passifs définira votre richesse nette .

Dans notre exemple, cela équivaut à 75 000 €.

Les aspects à considérer

Il y a encore quelques points à aborder. Tandis que la partie financière est simple et que la “Richesse Financière Nette” est effectivement votre richesse financière, les actifs réels sont plus complexes.

En effet, même si vous vendez votre maison et remboursez l’hypothèque, vous avez toujours besoin d’un “toit au-dessus de votre tête,” donc vous devrez payer un loyer, qui, bien que n’affectant pas votre solde financier, aggraverait votre différence “recettes-dépenses” que nous verrons plus loin, et donc votre capacité d’épargne. Lorsque vous payez une hypothèque, dont le paiement n’est souvent pas très différent d’un loyer, vous payez en partie des intérêts (qui figurent dans vos dépenses) et en partie du capital, ce qui réduit votre endettement et améliore vos “Actifs Réels Nets.” Les mêmes considérations s’appliquent à une voiture. À moins que vous ne soyez parmi ceux qui peuvent s’en passer, une voiture représente une dépense que vous devrez encore assumer. Même si vous vendez votre voiture actuelle, vous devrez en acheter une autre pour la remplacer.

Pour ces raisons, tant pour la maison que pour la voiture, il est bon de ne pas dépasser les dépenses au-delà de vos moyens. Étant deux biens essentiels dans votre vie, vous devrez tout de même couvrir les dépenses associées, parfois en vous laissant aller à des sorties qui minent fortement votre capacité d’accumulation. Vous devez reconnaître que ces deux postes (ainsi que d’autres) sont considérés comme des “investissements” seulement au sens large. En particulier, une voiture est un bien qui se déprécie très rapidement plutôt que de s’apprécier.

Comprendre la vraie richesse

Il est important de noter que la richesse n’est pas seulement une question d’actifs financiers, mais inclut également les actifs réels et les passifs associés. Comprendre la différence entre richesse financière et richesse réelle peut vous aider à prendre des décisions financières plus éclairées et à planifier votre avenir de manière plus efficace.

De plus, nous avons vu comment certaines dépenses, telles que celles liées à la maison et à la voiture, peuvent influencer votre capacité d’épargne et d’accumulation de richesse. Il est essentiel d’évaluer attentivement ces dépenses et de s’assurer qu’elles sont soutenables à long terme.

En utilisant les données collectées et les informations obtenues grâce à ce processus d’évaluation de la richesse, vous serez en mesure de développer un plan d’action pour améliorer votre situation financière et travailler vers votre liberté financière.

Dans le prochain article, nous analyserons la signification économique des différentes formes de richesse et créerons un tableau de bord qui sera extrêmement utile pour aborder notre voyage vers la liberté financière.

On avance !