Come puoi proteggere il capitale e assicurarti che sia sufficiente per tutta la vita? La risposta risiede nell’aggiunta di determinati prodotti assicurativi da abbinare agli ETF azionari. In questo articolo scopriremo quali sono quelli indispensabili.

Questo è un tema di cui si parla poco, nel campo della finanza personale, forse perché è particolarmente noioso. A mio avviso è cruciale se vuoi raggiungere e mantenere l’indipendenza finanziaria.

La discesa forse è il momento più difficile del nostro percorso. Proprio come la discesa dall’Everest può essere più insidiosa della salita, la fase di distribuzione del capitale richiede una pianificazione attenta e strategie ben ponderate.

In questa fase, ci sono cose che possiamo controllare e cose che non possiamo controllare. Anche se non le possiamo controllare, possiamo intervenire per limitare i danni.

Nella fase di accumulazione è importante costituire il margine di sicurezza (MDS) per non interrompere il processo d’investimento e beneficiare della potenza dell’interesse composto. Dall’altro lato, nella fase di distribuzione, dobbiamo lavorare su ciò che possiamo controllare e proteggere la nostra “gallina”. Per fare questo, è importante avere nel nostro patrimonio i giusti prodotti assicurativi.

Il fattore più importante

Ti sei mai chiesto qual è il fattore più importante che non puoi controllare? Per me, è la salute.

In questo caso, oltre a condurre una vita sana e fare regolare attività fisica, ti consiglio di intervenire proteggendoti con dei prodotti assicurativi. Un banale incidente o una malattia possono compromettere la qualità della tua vita e di chi ti sta accanto. Se l’evento si verificasse durante la fase di accumulazione, potresti essere costretto a interrompere il tuo piano d’investimento con dei costi enormi ma alla fine sopportabili.

Mentre, se si dovesse verificare in fase di distribuzione, sicuramente il 4% non sarà sufficiente per coprire tutte le spese. Inoltre, può darsi che in un certo momento della vita avrai bisogno di un supporto o di maggiore assistenza e non sempre potrai fare affidamento sulle persone care, magari anche loro avanti negli anni.

La mia soluzione

Nel mio caso, ho trovato la soluzione sottoscrivendo due polizze assicurative con Generali.

La prima si chiama LTC (Long Term Care) ed è un’assicurazione a vita intera. Significa che, dopo aver pagato tutti i premi previsti dal contratto assicurativo, sarò coperto per tutta la vita ricevendo un supporto economico in caso di perdita di autosufficienza. La logica è quella di proteggere il 4% e non aumentare il tasso di prelievo. Questo tipo di prodotto non è ancora molto diffuso in Italia e va sottoscritto quando si è “giovani”, intorno ai quarant’anni, in modo che il premio da pagare risulti molto basso in rapporto ai benefici attesi.

La seconda è un’assicurazione infortuni e malattie, che serve per coprirsi durante tutte le due fasi del nostro percorso verso l’indipendenza finanziaria. Le spese sanitarie impreviste, possono causare l’interruzione del piano di risparmio e o comportare di effettuare grossi prelievi dovuti a motivi di salute.

Entrambi i prodotti assicurativi hanno dei benefici fiscali.

Proteggere il capitale con l’aiuto di un fondo pensione

Sempre sotto il profilo fiscale, un altro strumento interessante è il fondo pensione aperto. Io ho sottoscritto il prodotto emesso da Amundi, che si chiama Seconda Pensione. Ho scelto questo tipo di fondo pensione, perché è quello i costi di gestione più bassi.

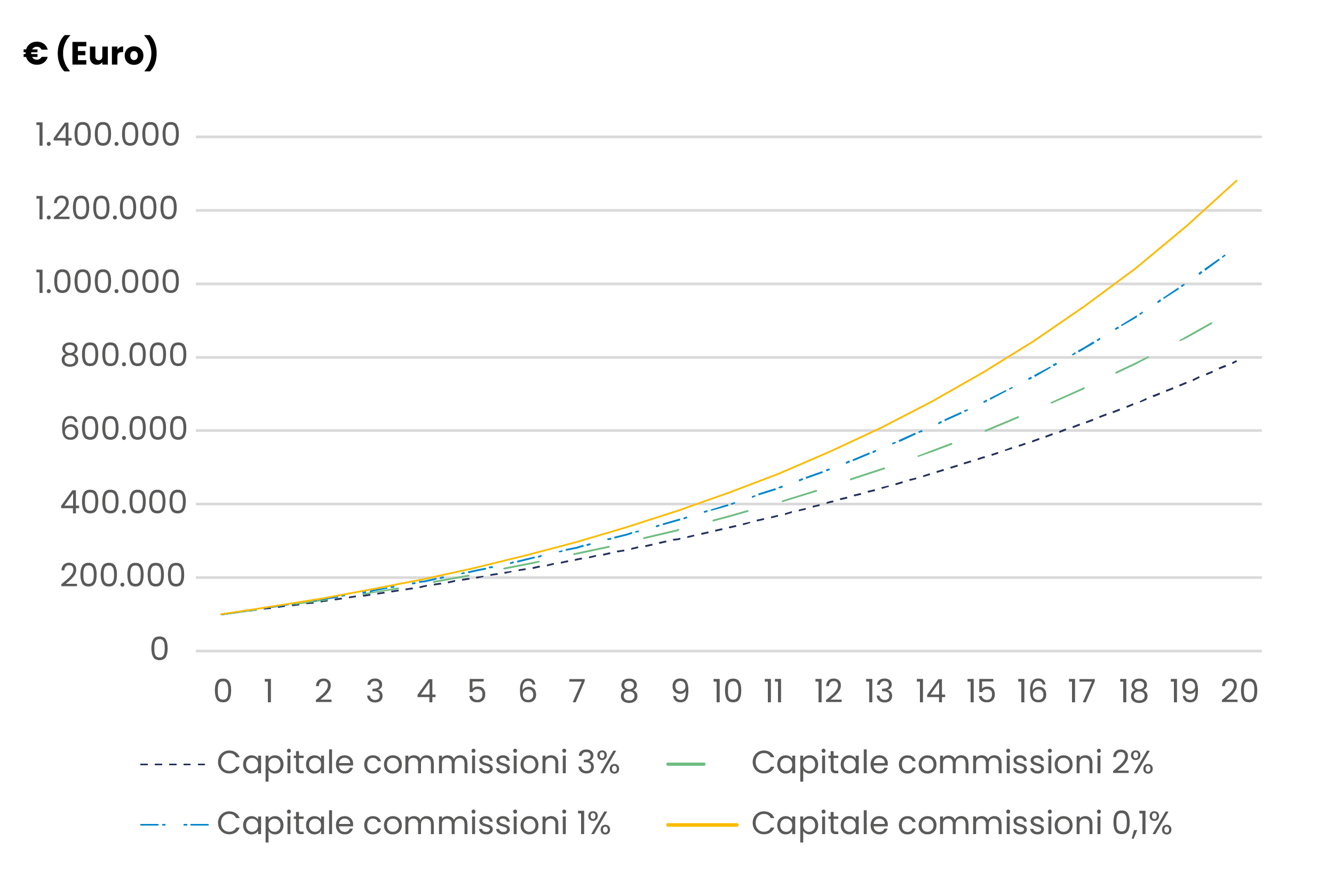

Nell’articolo sui costi di gestione degli investimenti, abbiamo visto qual è l’impatto sui rendimenti nel lungo termine e che pochi punti percentuali possono fare veramente la differenza.

In Italia, la deducibilità fiscale massima dei contributi versati è pari a € 5.167,46, che potrai quindi sottrarre dal tuo reddito IRPEF riducendo l’imponibile. Con questa astuzia puoi avere un pasto quasi gratis e costruire una rendita aggiuntiva rispetto a quella generata dai tuoi investimenti ed erogata dagli enti previdenziali pubblici.

Il problema del fondo pensione è che è estremamente rigido e i rendimenti sono sempre un po’ più bassi rispetto a un ETF globale, che costituisce il tuo benchmark. Questo è il prezzo da pagare. Di conseguenza, ti consiglio di non superare la somma derivante dal vantaggio fiscale.

In conclusione, proteggere il capitale nella fase di distribuzione è cruciale per garantire una rendita stabile e sufficiente a coprire le spese, soprattutto in caso di imprevisti di salute. L’adozione di prodotti assicurativi come l’LTC e l’assicurazione infortuni e malattie, oltre alla sottoscrizione di un fondo pensione, può offrire una protezione efficace e benefici fiscali.

Tuttavia, è importante bilanciare la rigidità e i rendimenti inferiori del fondo pensione con i vantaggi fiscali che offre. La pianificazione previdente e l’uso strategico di questi strumenti possono aiutarti a mantenere la tua indipendenza finanziaria a lungo termine.

On avance!