Hai sicuramente sentito dire che: le azioni nel lungo periodo salgono sempre, ma ne sei proprio sicuro? In questo articolo proverò a darti una risposta che potrebbe stupirti.

Sulla base di quanto esposto nella sezione dedicata al Capitale Umano, è probabile che inizierai a risparmiare seriamente non prima dei 30 anni, quando la tua carriera sarà in crescita. Questo significa che, se consideriamo un orizzonte temporale di almeno vent’anni, il tempo è dalla tua parte.

Il tempo è tuo alleato

Il fattore tempo sarà l’elemento chiave che ti consentirà di sfruttare la potenza dell’interesse composto. Sarà la tua guida nelle scelte d’investimento e ti metterà al riparo dai crolli del mercato che, inevitabilmente, dovrai affrontare lungo il tuo viaggio. Statisticamente, su un orizzonte temporale superiore ai 15 anni, il rischio di perdita, sui mercati azionari, è prossimo allo zero.

Quindi, con il fattore tempo, puoi eliminare il rischio di perdere denaro sui mercati azionari e far crescere i tuoi capitali. In teoria è possibile, ma non sarà così semplice, perché il nemico più grande da affrontare sarai tu.

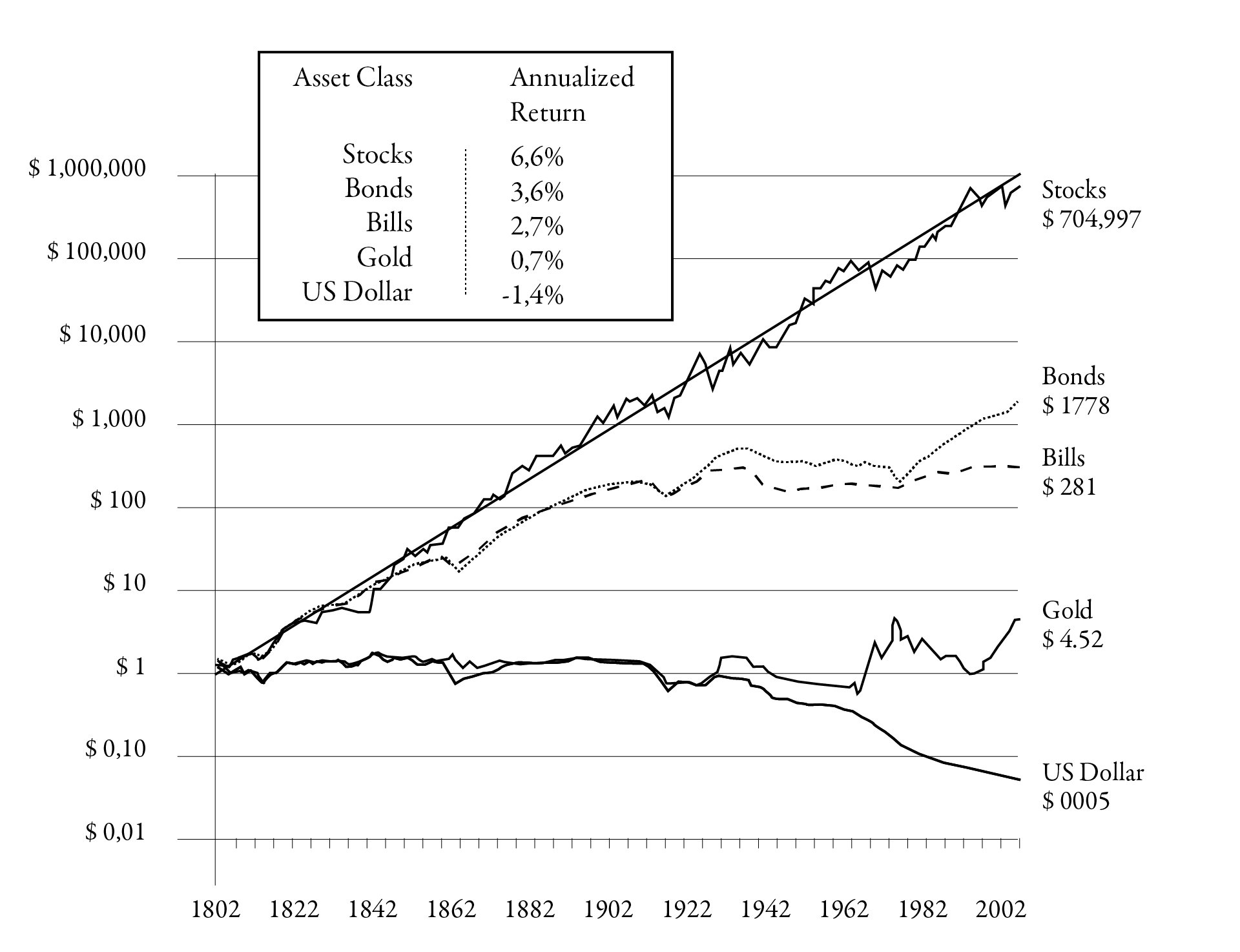

Di seguito, un grafico per me molto importante, preso in prestito da libro del Prof. Jeremy Siegel, Stocks for the Long Run. I dati riportati ci mostrano l’andamento delle principali asset class, dal 1802 al 2002.

Total Real Return on U.S. Stocks, Bond, Gold and Dollar,1802-2012.

La parte più difficile del percorso da investitore è eliminare i bias, ovvero quelle distorsioni nell’analisi dei fatti causate dal pregiudizio, che ti porteranno a compiere degli errori di valutazione che, in alcune circostanze, potrebbero costarti un prezzo molto elevato in termini di costo opportunità compromettendo il raggiungimento della tua indipendenza economica.

È probabile che, inconsciamente, tendi a preferire le informazioni che confermano le tue ipotesi (confirmation bias) o a dare maggior peso alle informazioni ricordate di recente (availability bias). Quelli che voglio presentarti, in questo articolo sono due: l’avversione alle perdite e l’effetto gregge.

Il bias dell’avversione alle perdite

Formulata dagli psicologi Kahneman e Tversky, premi Nobel per l’economia nel 2002, il bias dell’avversione alla perdita indica la tendenza ad attribuire un peso maggiore alla perdita di una risorsa rispetto al suo ottenimento, con un rapporto di 2:1. Le persone tendono a percepire le perdite in modo più intenso rispetto ai guadagni equivalenti. Ad esempio, una perdita di $100 può causare più dolore psicologico rispetto a un guadagno di $100.

Nel lungo periodo, questo bias, ha un effetto catastrofico sulle tue decisioni di investimento. L’avversione alla perdita influenza le tue decisioni, portandoti a evitare investimenti più rischiosi, come le azioni, anche se offrono rendimenti più elevati nel lungo termine.

La Teoria del Prospetto, Kahneman e Tversky, 1979.

L’effetto gregge

In finanza, il fenomeno del cosidetto effetto gregge, si verifica quando gli investitori tendono a seguire il comportamento della maggioranza, anziché fare le proprie valutazioni in maniera indipendente e razionale.

In pratica, gli investitori si sentono più “sicuri” nel prendere decisioni finanziarie se vedono che molti altri investitori stanno facendo lo stesso. Questo può portare a comportamenti di mercato irrazionali e amplificare l’entità dei movimenti dei prezzi degli asset in una spirale negativa. L’effetto sulla strategia d’investimento è di portarti a vendere le azioni nel momento sbagliato. I mercati non sono mai un gioco a somma zero. Se da un lato qualcuno vende a un determinato prezzo, dall’altra parte c’è un altro operatore che compra.

Gli esempi pratici

Vorrei spiegarti meglio questi concetti con un esempio numerico. Quando il mercato delle azioni perde oltre il 20% dal precedente massimo, si parla di Bear Market, cioè una fase ribassista. Dall’altro lato, quando sale del 20% si definisce Bull Market.

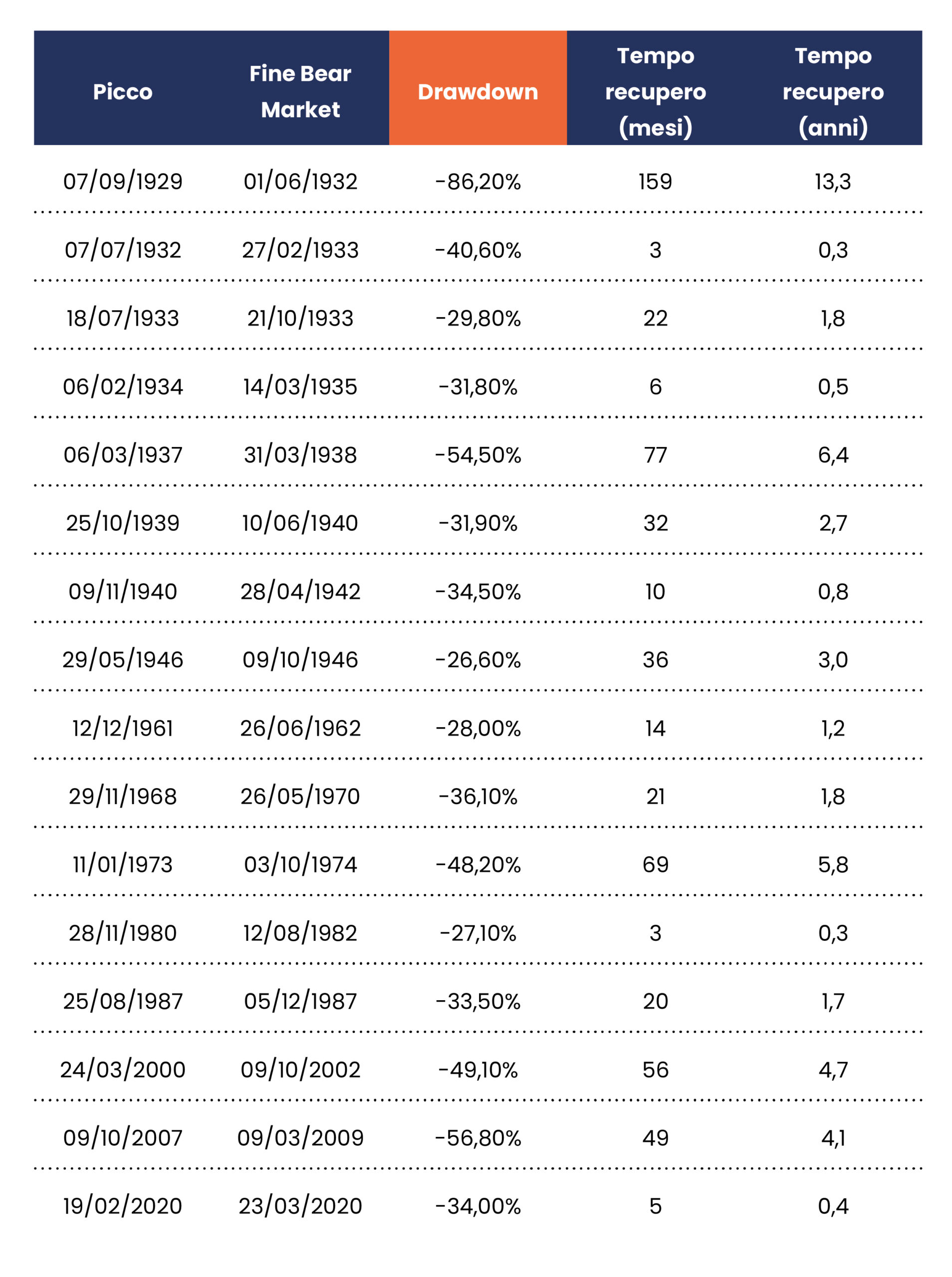

Dal 1929 ad oggi, l’indice S&P 500 ha avuto diversi Bear Market. Alcuni sono stati devastanti, come ad esempio quello del 1929, che dal picco al minimo fece registrare un calo addirittura dell’86%. Altri cali sono stati molto profondi, come ad esempio quel lo del 2000-2002 (Dot-com bubble) con una perdita del 50% circa, quello del 2007-2009 con una perdita del 57% circa, quello del 1974 (-48%) o quello del 1937-38 (-54%). Altri ancora sono stati più contenuti, con perdite tra il 20% e il 30%.

In tutti questi casi, comunque, il mercato ha recuperato le perdite. Abbiamo visto nell’articolo Dal Fondo di Emergenza al Margine di Sicurezza tre differenti tipi di crisi e recuperi in borsa.

Talvolta, il recupero è stato questione di pochi mesi o di uno o due trimestri. In altri casi, come nel Bear Market del ‘73-‘74 o del 2007-2009, ci sono voluti tre anni o poco più. Ovviamente il recupero più lungo è stato quello susseguente alla Grande Depressione. Ci vollero oltre 13 anni per recuperare il precedente massimo. Nel periodo moderno, cioè successivo alla Seconda Guerra Mondiale, il recupero più lungo è stato di quattro anni circa dopo il Bear Market del 2000-2002. Mediamente, nell’era moderna il tempo per recuperare un precedente “picco” è stato di 17 mesi.

Ragionare sul lungo periodo

In ogni caso, quello che voglio dimostrarti è che investire in azioni con un orizzonte temporale di lungo termine si recupera anche una situazione disastrosa come quella della Grande Depressione. In aggiunta, la tua capacità di risparmio ti consentirà, proprio dopo i crolli, di acquistare quote a prezzi vantaggiosi.

Quindi in caso di accumulo di azioni costante mese dopo mese, anche una tragedia come la Grande Depressione si recupererebbe, in realtà, in molto meno tempo rispetto ai 13 anni sopra citati. E’ evidente, che il mix tempo/capacità di risparmio è un alleato formidabile per i tuoi risultati.

Per darti un’idea pratica dei tempi di recupero dopo i crolli, ti riporto di seguito una tabella con i principali Bear Market dell’indice S&P 500.

Principali Bear Market S&P 500.

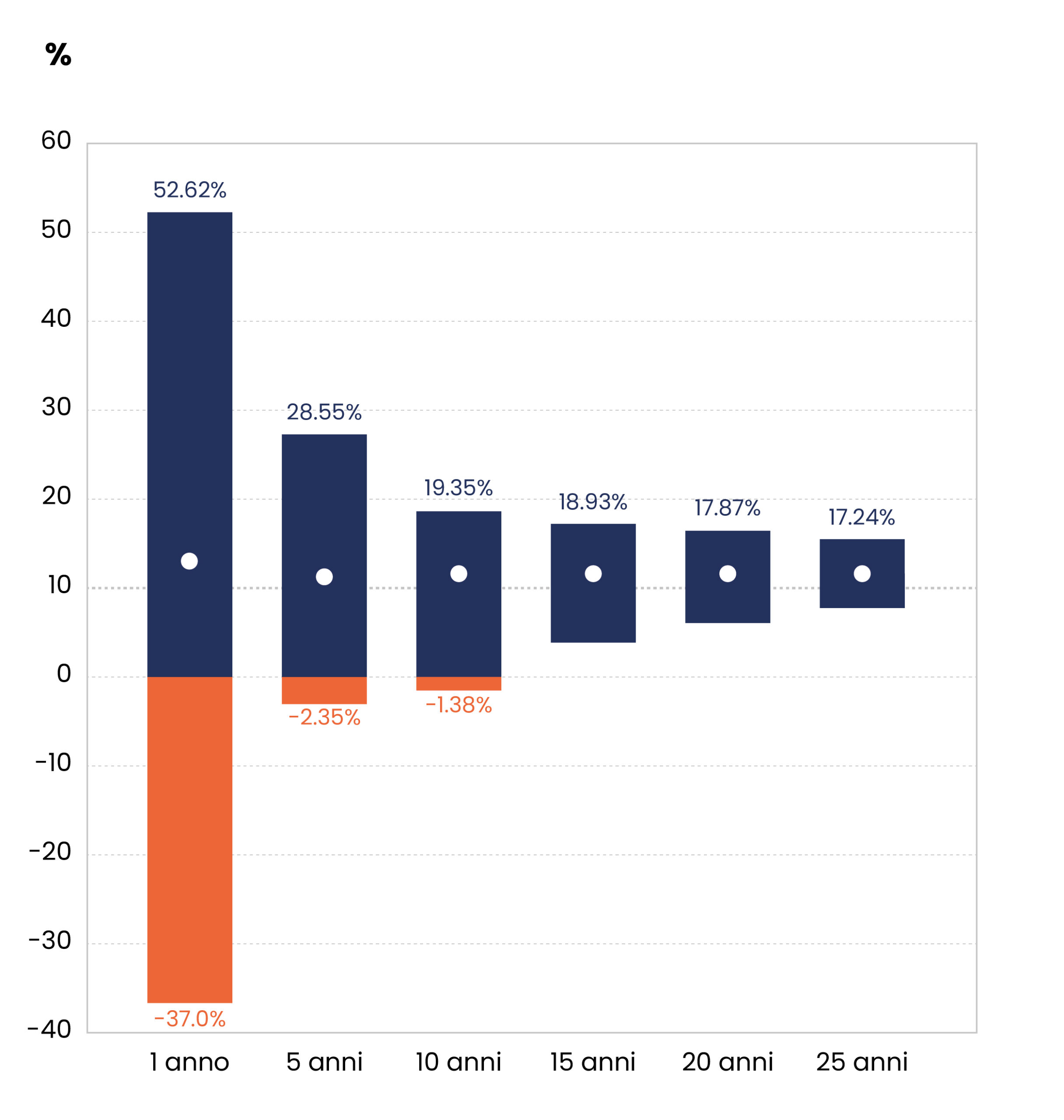

Facciamo ancora un passo in avanti, analizziamo in che percentuale i rendimenti azionari sono positivi nel corso del tempo. Ho preso la tabella dal libro di Burton Malkiel “A spasso per Wall Street”. Libro che, se ti stai avvicinando al mondo degli investimenti e delle azioni, ti consiglio assolutamente di leggere. A mio parere, fa parte della lista di quei libri che un bravo investitore dovrebbe leggere almeno una volta nella vita.

Serie di tassi di rendimento annuali

Alcune analisi in merito

Vanno fatte alcune considerazioni. Se ipotizzando un orizzonte temporale di 15 anni, i rendimenti azionari sono stati sempre positivi. Pertanto, nella fase iniziale del tuo piano di accumulazione e sempre con un orizzonte temporale superiore a 5 anni, il mio consiglio è di allocare le risorse disponibili al 100% nel mercato azionario in maniera passiva con gli ETF. Fino a quando il tuo capitale sarà inferiore ai 100k, è sufficiente avere un solo ETF come MSCI World o S&P 500, naturalmente ad accumulazione. Questa è stata la mia asset allocation durante tutta la fase di accumulazione.

In certi contesti di Bear Market è anche opportuno utilizzare una leggera leva finanziaria, cioè il prestito fornito dal broker per assumere una posizione “lunga” nel mercato finanziario, al fine di aumentare i tuoi acquisti a prezzi vantaggiosi. Quando il mercato diventerà più costoso ci sarà poi tutto il tempo di ridurre la leva, sempre grazie alla capacità di risparmio.

Il Barone Rothschild, diceva:

Quando il sangue scorre per le strade è il momento di comprare!

Segui sempre i numeri

In definitiva, i numeri ci indicano la strada da seguire per prendere le migliori decisioni d’investimento. Ma l’esecuzione non è semplice a causa dei nostri bias comportamentali.

Easy to understand, hard to execute

In questo caso, abbiamo visto che i nostri nemici sono: l’avversione alle perdite e sull’effetto gregge. Per avere dei buoni risultati devi pensare in maniera diversa rispetto alla maggioranza degli investitori (gregge), solo così potrai raggiungere l’indipendenza finanziaria.

On avance!